EUR/USD: 感謝祭の日と食い違いの1週間

- 米国の消費者物価指数(CPI)報告書の発表を受けて、11月14日の米ドルは大きな圧力にさらされたことを思い出してください。10月消費者物価指数(CPI)は0.4%から0%に低下(前月比)、年間ベースでは3.7% から 3.2%に下がりました。同期間のコアCPIは、4.1%から4.0%に低下: 2021年9月以来の最低水準でした。これらの数字を受けて、ドルインデックス(DXY)は105.75から103.84に急落でした。バンク・オブ・アメリカによると、これは年初以来の大きなドル売りとなりました。 当然のことながら、これはEUR/USD の動きに影響を及ぼし、この日は約200ピプスの勢いのよい強気のロウソク足が現れ、1.0900圏内のレジスタンスに達しました。

先週もDXYは103.80付近で落ち着いており、8月末から9月初めにかけての安値圏を維持しています。一方で、EUR/USD の1.0900は、レジスタンスからピボットポイントに移り、この推移に沿った動きが続きました。

サンクスギビング・デー以外にも、米国の中央銀行(FRS)や欧州中央銀行(ECB)の予想に関する不確実性が市場の安心感に影響しました。インフレ報告書の発表後、投資家の大半は米中央銀行のタカ派的な金融政策が間もなく終了すると考えになりました。中央銀行が12月14日の会合で利上げに踏み切るとした予想はゼロとなりました。また、市場関係者の間では、FRSが来年の夏ではなく、春には金融緩和政策へ移るのではないかという意見が流れました。

しかし、11月21日に公表された最新の米連邦公開市場委員会(FOMC)議事録の内容は、市場予想と異なりました。議事録では、議長がインフレ率上昇のために、さらなる金融引き締め策の検討をしていることが示されていました。また、FRSのメンバーもインフレ率が目標に達するまで高金利を維持することが賢明であると結論づけました。

議事録の内容で米ドルはやや支えられました: EUR/USD は、1.0964から1.0852の下落で1.0900台の上から下までの推移で割り込みました。しかし、前述の内容は、かなり曖昧で米国の今後の金融政策が具体化されていないことから、市場の反応は控えめでした。

米国では、市場期待とFRSの議事録が食い違い、ヨーロッパでは、ECBの議事録が総裁のスピーチと矛盾していました。欧州中央銀行理事会の最新の議事要旨では、金融引き締め再開と根拠のない金融緩和を避けるように政策担当者に促していることが示されていました。ECBのクリスティーヌ・ラガルド総裁もおなじような意見で11月24日(金)の講演ではインフレ抑制は終了していないと述べていました。ただ、この少し前に、フランス中央銀行のフランソワ・ビレロワ・ド・ガロー総裁がこれ以上の利上げはないだろうと発言していました。

そのため、ECB の今後の金融政策がどうなるかという問題は依然として未解決のままです。タカ派的傾向では、ユーロ圏の第3四半期の賃金上昇率は4.4%から4.7%に加速して、購買担当者はインフレ圧力の高まりを強調しました。一方、ユーロ圏経済はスタグフレーションが続いています。購買担当者景気指数 (PMI)は6ヶ月連続で50ポイントを下回り、技術的景気後退を示しています。

ドイツのマクロ統計では暗闇の中からわずかな光の兆しが見えてきました。7月のPMI は38.8 の落ち込みでしたが、その後は徐々に上昇しました。11月23日(木)に発表された速報値では、47.1 (それでも50.0以下)までの上昇でした。 ZEW景況感指数は 半年ぶりにプラスに転じて、-1.1から9.8へと急上昇でした。一部のエコノミストによると、この伸び率はドイツのインフレ率(CPI)がこの2ヶ月で6.1% から 3.8%へ著しく低下したことに関連付けられます。

しかし、ドイツ経済が立ち直って回復したと主張するのは楽観したくてたまらない人々です。ドイツのリセッションはまだ終わっていません。GDPは4四半期連続で成長しておらず、さらに悪いことに縮小しています: 2023年第3四半期のGDPは 0.1%減少、前年同期比では0.4%減少でした。ブルームバーグによると、ドイツの予算危機により、多くのインフラや環境プロジェクトに資金が回らなくなるようです。そのため、来年の経済成長率は0.5%鈍化する見込みです。

全体的にドルもユーロも先行きは不透明な霧の中です。日本のMUFG銀行のエコノミストは、 "ドルの10月や/または、それ以降の高値になる扉は既に閉じたかもしれない。しかし、ユーロ圏の成長見通しもEUR/USDにとっての大きなチャンスを示していない"と述べています。

EUR/USD は2週連続で1.0900水準付近、具体的には1.0938で今週の取引を終了しました。現在のアナリストの今後の見通しについては次のように分かれています: 40% がドル高、40% がユーロ高、20% が中立です。テクニカル分析に関しては、D1のすべてのトレンド系やオシレーター系は緑ですが、オシレータ系の3分の1は買われ過ぎを示しています。直近のサポートは、1.0900付近、その後は、1.0830-1.0840、1.0740、1.0620-1.0640、1.0480-1.0520、1.0450、1.0375、1.0200-1.0255、1.0130、1.0000です。強気筋は、1.0965-1.0985、1.1070-1.1090、1.1150、1.1260-1.1275、1.1475でレジスタンスに直面します。

来週は、11月29日(水)にドイツのインフレ率(CPI)速報値と米国の第3四半期GDPが発表されます。翌日は、ユーロ圏全体のCPIと小売売上高、米国では個人消費支出(PCE)と新規失業保険申請件数の発表があります。来週の営業最終日の12月1日に米国の製造部門購買担当者景気指数(PMI) とFRBのジェローム・パウエル議長の講演があります。

GBP/USD: まずは、発言。しかし、実行されるのだろうか?

- 最近のマクロ経済データは、イギリス経済の回復傾向を示しており、これがイギリスポンドに貢献しています。サービス部門と総合ともにイギリスの購買担当者景気指数は回復していますが、3ヵ月間の下落の後で縮小圏内のままです。製造業PMIも縮小/拡大の基準である50を下回っていますが、44.8から46.7への上昇で予想の45.0を上回っています。購買担当者景気指数の伸びはコアインフレ率の低下によって支えられいます。直近のCPIデータによると、コアインフレ率が6.7% から4.6%の低下にもかかわらず、GDPが0%のまま経済は回復しています。

このような状況に対して、アナリスの一部によると、米連邦準備制度(FRS)や欧州中央銀行と異なり、イングランド銀行(BoE)での追加利上げの可能性は高くなります。この見方は、たとえ経済にマイナスの影響を与える可能性があるとしても、利上げは長期にわたって実施されるべきと強調したアンドリュー・ベイリー総裁の最近のタカ派的発言によって裏付けられました。

イングランド銀行のチーフエコノミストであるヒュー・ピル氏も11月24日(金)のフィナンシャル・タイムズ紙のインタビューで中央銀行がインフレ抑制を継続しており、金融引き締めを緩める余地はないと述べています。ピル氏によれば、主要指標であるサービス価格のインフレ率や賃金上昇率は、夏の間、高止まりしていました。つまり、"この両方の指標がわずかながら、-しかし、歓迎されえる-低下の予兆を示したとはいえ、非常の高いままです"。

このようなイングランド銀行総裁のタカ派的な発言がポンドの強気心理を助長させました。しかし、コメルツ銀行のエコノミストによると、アンドリュー・ベイリー総裁の発言でタカ派的な立場を伝えようとしているにもかかわらず、その後利上げなどがあるとは限りません。"イングランド銀行の実際の部門でプラスの驚きがあったとしても、市場はイングランド銀行の優柔不断なアプローチが常に念頭にあります。この場合、今後のポンドの上昇は限定的である" とコメルツ銀行は警告しています。

米国では感謝祭があったにもかかわらず、11月24日(金)にアメリカ経済の現状に関するいくつかの速報が発表されました。サービス部門のS&P グローバルPMIは 50.6から50.8に上昇しました。11月の総合PMIは前回の 50.7水準と変わらずでした。しかし、イギリスの製造部門PMI は、前回の50.0、予想の49.8に対して、実際は49.4の下落、上昇率の鈍化を示しました。このような状況の中、流動性の低い市場でポンドの強気派は1.2615の高値にまでこのペアを押し上げました。

テクニカル分析ですが、先週のGBP/USD は100日移動平均線と200日移動平均線(DMA)を超え、 1.2589 (7 月-10 月の下落から 50% の調整レベル)のレジスタンスに到達、9月初め以来の高値水準となりました。このペアの先週の終値は 1.2604でした。

スコシアバンクのエコノミストは、"短期でのポンドは、少しだけ下げてたところ(1.2500付近)がサポートとなり、さらなる上昇となる見込み " と見解しています。アナリストの直近の中央値予想では、20% だけがポンド上昇というスコシアバンクの見解を支持しています。大半(60%)は反対の見解で残りは中立の立場です。 D1時間軸でのすべてのトレンド系とオシレーター系では上向き、オシレーター系の15%は買われ過ぎを示しています。このペアが下落すれば、1.2570に続いて、1.2500-1.2520、1.2450、1.2370、1.2330、1.2210、1.2040-1.2085がサポートになります。上昇すれば、1.2615-1.2635、1.2690-1.2710、1.2785-1.2820、1.2940、1.3140のレジスタンスが控えています。

来週の注目イベントは、11月29日(水)に予定されているイングランド中央銀行のアンドリュー・ベイリー総裁の講演です。今のところ、ほかにはイギリス経済関連の重要なイベントは予定されていません。

USD/JPY: 今後の円はFRBに委ねられている

- 11月14日の米国インフレ報告後、USD/JPY の上昇の勢いは先週を通して強いことが証明されました。11月21日(火)の147.14が安値でした。そして、再び、太平洋の反対側、特に連邦準備制度理事会の議事録の公表後、反発のシグナルとなりました。

日本銀行(日銀)の政策変更についての憶測が主な円の材料の中、市場は11月24日(金)の国内インフレデータの発表を控えています。コアCPIは前回の2.8%から3.0%への上昇(前年比)が予想されていました。しかし、予想より少なく、2.9%でした。国内全体のCPIの上昇率は3.3% (前年比)で、前回を超えていましたが、予想の3.4%にとどきませんでした。そのため、日本円の相場には影響は少しもありませんでした。

コメルツ銀行のエコノミストによると、インフレ指標は日銀が当面、超金融緩和政策からの脱却を目指す見込みがないことを示しています。来週のUSD/JPY の推移は、ほぼドルの動きに左右されることになるでしょう。

このスタンスは日本銀行で受け入れられるもので、受動的でハト派的な政策の引き締めに対する市場の期待の低さを示しています。11月22日(水)の岸田文雄総理による国会演説でこの立場が確認されています。岸田総理は、日本銀行の金融政策が為替変動をある一定の方向へ誘導することを目的にしていないと述べました。このことから日本の指導者はこのことについて、FRBに委ねていると推測できます。

USD/JPY の先週の終値は149.43で重要な100日と200日SMA超えを維持しました。 これは直近の弱気派の勝利にもかかわらず、強気感情が未だにかなり強いということが示されています。このペアの直近予想ではドル高が20%ほどで、残りの20%が円高、そして、大半 (60%)は予想を控えています。 日足チャート(D1)のテクニカル分析予想は明確ではありません。トレンド系では、赤と緑が半々(各50%)です。オシレーター系では、60%が赤、 20%が緑、 20%がグレーです。直近のサポートは、149.20に続き、148.90、148.10-148.40、146.85-147.15、145.90-146.10、145.30、144.45、143.75-144.05、142.20です。直近のレジスタンスは149.75に続き、150.00-150.15、151.70-151.90、そして、 152.80-153.15 と156.25です。

来週は、日本経済に関する重要な統計発表はありません。

暗号資産: $7,000,000,000と"控えめな" 罰金

- 先週の出来事で際立ったことがあります。仮想通貨取引所の最大手のバイナンスが、米国司法省、商品先物取引委員会、外国資産管理局、金融犯罪取締ネットワークと登録問題、コンプライアンス、反ロシア制裁違反に関してグローバルに和解したと報告されています。

2023年11月21日に合意の一環として、CZ(チャンポン・ジャオ)は取引所のCEOを退任しました。また、合意に基づき、バイナンスは規制当局と司法機関に罰金などの金額(約70億ドル)を支払うことで合意しました。また、金銭的な合意に加え、米国からの完全撤退と"一連の厳しい制裁要件を遵守する" ことになります。さらに、米国財務省による5年間の監視下で帳簿、記録、システムがアクセスされます。

70億ドルの支払いは、会社に大きな影響を与える金額です。果たして大丈夫でしょうか? この罰金のニュースで市場にはパニックの波が押し寄せました。DeFiLlama データによると、バイナンスの準備金は2日間で15億ドル減少、この間に7億1000万ドルの引出がありました。かなりの損失です。しかし、今までをみると、このような資金流失は特別ではありません。6月にSECが提訴した後、1日の流失金額は10億ドル超え、BUSDステーブルコインスキャンダルがあった1月は2023年で最高流出額の43億ドルでした。つまり、破産の可能性は低く、一時苦な境に立たされるだけでしょう。

バイナンスの代表は、暗号資産業界とバイナンスの明るい未来を強く信じていると述べていました。多くのアナリストは、バイナンスが暗号資産業界のリーダーと考え、米国規制当局とのこちらの取引所の合意をポジティブな出来事として捉えています。これはビットコインの推移で裏付けられました: 最初の数時間でBTC/USD は6%の下落でしたが反発しました: 11月24日(金)は$38,000圏内のレジスタンスを突破して$38,395の高値をつけました。

複数の専門家によれば、ビットコインのファンダメンタル指標はかつてないほど良くなっています。例えば、BTCの既存供給量の 70% は年内にほかのウォレットに移動していません。"これはビットコインの歴史上、記録的な水準です。このような引出率は金融資産としては異常です" とゴータム・チュガニ氏のアナリストグループはまとめました。

分析会社のグラスノードも取引所からビットコインの流出が続いていることを指摘しています。ビットコインの総供給量は益々不足しており、現在の供給流通量は史上最低レベルです。

グラスノードの最近のレポートによると、流通しているビットコインの83.6%は、現在の所有者が現在の価値よりも低いコストで取得したものです。この数字の90%を超えると、未実現利益のあるほとんど全ての市場関係者が多幸感のステージの始まりとなるでしょう。

アナリストによると、統計データは現在の市場段階を判断するのに役立ちます。例えば、利益のあるBTCが58%以下なら、市場は底入れの段階です。 58% を超えれば、市場は回復段階に移り、90%を超えると多幸感の段階に入ります。

グラスノードは、この10ヵ月間、市場は3つのステージの2番目でルナの崩壊やFTX仮想通貨取引所の破産など2022年の一連のマイナスの出来事から回復しているとの見方をしています。

そのため、2024年の年明けは上昇傾向ではじまる可能性が高いです。ポジティブな期待感が4月の半減期によって大きくなります。半減期により、マイナーからの毎月の売り圧力が10億ドルから5億ドル(現在のBTCレート)に減少する見込みです。また、米国でビットコインの上場投資信託(ETF)が承認される可能性があることで、多くの投資家が暗号資産にアクセスしやすくなります。バーンスタインの専門家によると、このような背景により、2025年の初めまでにビットコインは$150,000まで上昇見込みです。

今後、ビットコインの大幅な下方調整が予想されるのでしょうか? 暗号資産市場は予測不可能とボラティリティで知られています。しかし、有名なアナリストのウィリー・ウー氏によれば、この可能性はかなり低いとのことです。同氏は投資家によるBTCの購入平均価格を示したブロックチェーンデータを調査して、ビットコインが再び$30,000 を下回る可能性は低いと結論付けました。

ウー氏は、ビットコインの供給量のかなりの部分が変動する価格を表す濃い灰色のバンドを示すチャートを読者と共有しました。同氏によると、"強いコンセンサス価格" を示しており、このバンドが信頼できる価格支持として機能してきたと主張しています。チャートには、ビットコインが誕生して以来、このようなバンドが8回現れ、常に価格をサポートしていることを表しています。

しかし、誰もがウー氏の計算を信用しているわけではないことを認識しておく必要があります。XMCというペンネームのアナリストは、ウー氏が2021年にも同様の予測で$40,000を下回ることはないと述べていたことを思い出しました。しかし、翌年には、まさに予想と違っていました: 2022年11月20日のBTC/USD は$15,480の安値圏内となりました。

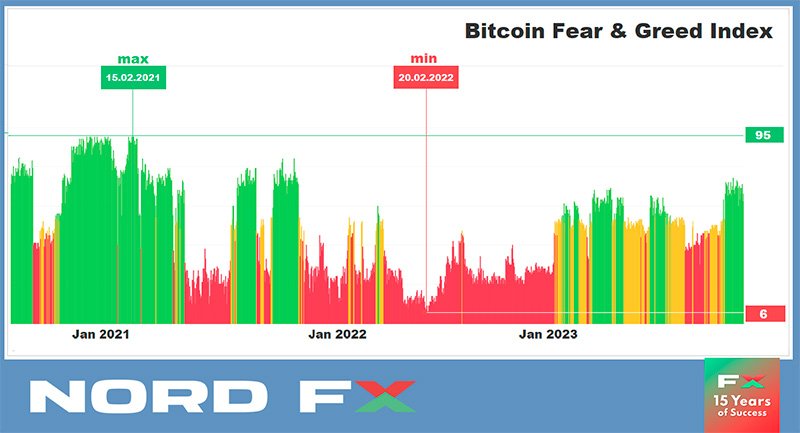

この悲劇の日からビットコインは2.4倍以上に上昇しました。11月24日(金)の夕方、BTC/USD は$37,820前後で取引されています。暗号資産市場の時価総額は1兆4400億ドル(1週間前は1兆3800億ドル)です。Crypto Fear and Greedインデックスは、63から66ポイントに上昇で引き続き、強欲圏内です。

米国証券取引委員会(SEC)については、積極的な姿勢を崩していません。バイナンスの後は、仮想通貨取引所のクラーケンを告発しています。SECによると、クラーケンは未登録で証券取引、ブローカー、ディーラー、決済機関として運営していました。SECの訴訟では、2018年9月以降、クラーケンは暗号資産の有価証券の売買を違法に促進して数億ドルを稼いだと主張しています。クラーケンが米国当局と問題を解決するのにどれくらいの費用がかかるかはまだわかっていません。

NordFX Analytical Group

注意: この内容は金融市場への投資推奨やガイドラインではなく情報提供のみを目的としています。金融市場の取引には、リスクが伴うため入金した資金のすべてを失う可能性もあります。

戻る 戻る