EUR/USD: економіка США підносить сюрпризи

● Дві найважливіші події минулого тижня відбулися у четвер, 25 січня. Цього дня відбулося засідання Європейського центрального банку (ЄЦБ), а також були опубліковані попередні дані по ВВП США за 4 квартал 2023 року.

Як і очікувалось, ЄЦБ залишив ключову процентну ставку без змін на рівні 4,50%. Регулятор також зберіг інші важливі параметри монетарної політики. На прес-конференції за підсумками засідання президент ЄЦБ Крістін Лагард утрималась від коментарів щодо можливих термінів зниження ставок. Вона повторила свої попередні заяви, зазначивши, що члени Ради керуючих ЄЦБ вважають передчасним обговорювати пом'якшення політики. Однак Лагард підкреслила, що зростання заробітних плат вже знижується, і додала, що вони очікують подальшого зниження інфляції протягом 2024 року.

● Загалом перша подія пройшла без сюрпризів, на відміну від другої. Попередні дані щодо ВВП за 4 квартал 2023 року, опубліковані Бюро економічного аналізу США, показали очікуване уповільнення темпів зростання американської економіки порівняно з надзвичайно високими показниками 3 кварталу (4,9%) до 3,3% у річному вимірі. Однак це значно перевищило консенсус-прогноз ринку, який передбачав більш суттєве сповільнення до 2,0%. Таким чином, виявилося, що за весь 2023 рік економіка країни зросла на 2,5% (порівняно з 1,9% у 2022 році). Дані підтвердили стійкість національної економіки до найзначнішого з 1980-х років циклу підвищення процентних ставок - замість очікуваного уповільнення вона продовжує зростати темпами, вищими за історичний тренд (1,8%).

Ці вражаючі результати стали несподіванкою для учасників ринку. Вони виглядають особливо "зоряними" порівняно з показниками інших валютних зон. Наприклад, ВВП Японії продовжує повзти до рівня, який був до пандемії COVID-19, а ВВП Єврозони, схоже, вже деякий час перебуває у стані стагнації. Це йде на користь долару, оскільки стабільна економіка дозволяє Федеральному резерву відтермінувати початок пом'якшення монетарної політики та зберегти обмежувальні заходи ще на деякий час. Згідно з котируваннями ф'ючерсів на CME, ймовірність зниження процентної ставки в березні наразі становить 47%, що майже вдвічі менше, ніж очікувалося місяць тому (88%). Багато експертів вважають, що ФРС почне поступово знижувати вартість кредитів з федерального фонду не раніше травня або червня, чекаючи на ознаки, що підтверджують стійкість уповільнення інфляції.

Бюро статистики праці США також повідомило 25 січня, що кількість первинних заявок на допомогу з безробіття за тиждень, що закінчився 20 січня, зросла до 214 тис., перевищивши показники попереднього тижня та прогнози на рівні 200 тис. Незважаючи на незначне зростання, фактичне значення все ще є одним з найнижчих рівнів з кінця минулого року.

● Як зазначалося раніше, економічна ситуація в Єврозоні значно погіршилася через військові дії Росії в Україні та падіння економіки Китаю, важливого партнера Європи. На цьому тлі ЄЦБ може стати найбільш поспішним серед центральних банків G10, який почне знижувати відсоткові ставки. Такий крок чинитиме сильний тиск на спільну європейську валюту, ставлячи євро в невигідне становище в сегменті Carry-trade. Крім того, не слід забувати про переваги долара як валюти-притулку.

● Доларовий індекс DXY знайшов сильну підтримку на рівні 100,00 наприкінці минулого року, відскочив вгору і протягом останнього тижня консолідується в районі 103,00, схоже, "прилипнувши" до своєї 200-денної ковзної середньої. Учасники ринку очікують засідання Комітету з операцій на відкритому ринку (FOMC) Федеральної резервної системи США, запланованого на середу, 31 січня, на тлі сильних даних по ВВП і переконливих доказів дифляції. Ймовірно, що, як і у випадку з ЄЦБ, процентна ставка залишиться на поточному рівні (5,50%). Більше того, очікується, що зауваження Голови ФРС Джерома Пауелла, як і ЄЦБ, будуть обережними щодо термінів зниження ставки. Однак його більш сприятливого тону щодо зниження інфляції може бути достатньо для відновлення впевненості ринку в початку пом'якшення монетарної політики вже в березні. У такому разі індекс DXY може відновити рух до позначки 100,00. В іншому випадку цілком імовірним виглядає оновлення грудневого максимуму 104,28.

● Дані щодо витрат на особисте споживання в США були опубліковані в самому кінці робочого тижня, в п'ятницю, 26 січня. Базовий ціновий індекс витрат на особисте споживання (PCE) показав місячне зростання з 0,1% до 0,2%, що повністю співпало з прогнозами. У річному вимірі індекс склав 2,9%, що нижче як за попереднє значення (3,2%), так і за прогноз (3,0%).

Ці цифри не мали суттєвого впливу на валютні курси, і курс EUR/USD закрив тиждень на рівні 1,0854. Наразі більшість експертів прогнозують зміцнення долара США в найближчому майбутньому. Серед них 80% проголосували за зміцнення долара, 0% стали на бік євро, а решта 20% зайняли нейтральну позицію. Однак у місячній перспективі баланс сил між "бичачими" (червоний колір), "ведмежими" (зелений колір) та нейтральними (сірий колір) розподіляється рівномірно: по третині на кожного. Показання осцилятора на таймфреймі D1 підтверджують прогноз аналітиків: 100% з них пофарбовані в червоний колір (15% вказують на перепроданість). Серед трендових індикаторів співвідношення сил - 65% на користь червоних і 35% на користь зелених. Найближчі рівні підтримки пари розташовані в зонах 1,0800-1,0820, за якими слідують 1,0725-1,0740, 1,0620-1,0640, 1,0500-1,0515 і 1,0450. Опір бики зустрінуть в зонах 1,0905-1,0925, 1,0985-1,1015, 1,1110-1,1140, 1,1230-1,1275, 1,1350 і 1,1475.

● Наступного тижня, окрім вищезгаданого засідання FOMC та наступної прес-конференції, у вівторок, 30 січня, ми очікуємо на публікацію даних по ВВП Німеччини та Єврозони за 4 квартал. У середу ми побачимо обсяги роздрібних продажів та індекс споживчих цін (CPI) в Німеччині, а також стан зайнятості в приватному секторі США від ADP. У четвер, 1 лютого, будуть опубліковані дані по інфляції (CPI) в Єврозоні та діловій активності у виробничому секторі США (PMI). Крім того, 1 і 2 лютого ми традиційно отримаємо багато статистики з ринку праці США, включаючи рівень безробіття і кількість нових робочих місць, створених поза сільськогосподарським сектором (Non-Farm Payrolls, NFP).

GBP/USD: Інфляція продовжує підтримувати фунт

● Звіт про роздрібні продажі, опублікований 19 січня у Великобританії, виявився невтішним. Обсяги роздрібних продажів у грудні скоротилися на -3,2% після зростання на 1,4% у попередньому місяці, тоді як аналітики очікували падіння на -0,5%. У річному вимірі цей показник знизився на -2,4% після зростання на 0,2% місяцем раніше (прогноз був -1,1%). Продажі без урахування пального впали на -3,3% в місячному вимірі та -2,1% в річному, проти прогнозів експертів на рівні -0,6% та -1,3% відповідно.

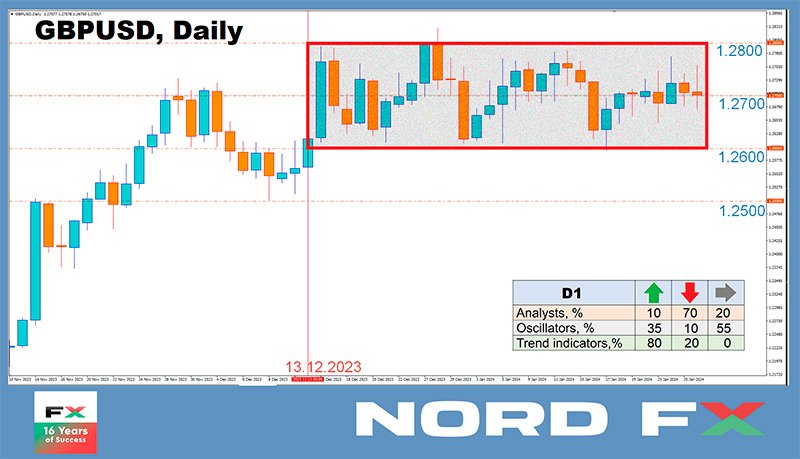

Однак, незважаючи на це, GBP/USD не тільки зберігає свої позиції в межах шеститижневого бокового каналу 1,2600-1,2800, але навіть прагне закріпитися в його верхній половині. Аналітики вважають, що підтримку британській валюті продовжують надавати очікування того, що Банк Англії (BoE), ймовірно, одним з останніх знизить ставку в цьому році.

● Нагадаємо, що грудневі інфляційні дані показали, що індекс споживчих цін (CPI) у Великобританії зріс у місячному вимірі з -0,2% до 0,4% (консенсус-прогноз 0,2%), а в річному вимірі досяг 4,0% (порівняно з попереднім значенням 3,9% та очікуванням 3,8%). Базовий CPI залишився на попередньому рівні 5,1% у річному вимірі. Після виходу цього звіту, який показав зростання інфляції, прем'єр-міністр Великобританії Ріші Сунак поспішив заспокоїти ринки. Він заявив, що економічний план уряду залишається обґрунтованим і продовжує працювати, знизивши інфляцію з 11% до 4%. Однак, незважаючи на оптимістичну заяву прем'єр-міністра, багато учасників ринку тепер більше переконані, що Банк Англії відкладе початок пом'якшення монетарної політики до кінця року. "Побоювання, що процес дефляції може зупинитися, ймовірно, зросли, - писали тоді економісти Commerzbank. "І ринок, швидше за все, зробить ставку на те, що Банк Англії відреагує відповідним чином і, отже, буде більш обережним щодо термінів першого зниження процентної ставки".

● Британську валюту також підтримали попередні дані щодо ділової активності в країні, опубліковані в середу, 24 січня. Індекс ділової активності у виробничому секторі зріс з 46,2 до 47,3, проти прогнозу 46,7. Крім того, індекс PMI у сфері послуг та композитний індекс міцно закріпилися в зоні зростання (вище 50 пунктів). Індекс PMI сфери послуг зріс з 53,4 до 53,8 (прогноз 53,2), а композитний індекс PMI зріс з 52,1 до 52,5 (прогноз 52,2). З цих показників ринок зробив висновок, що економіка країни може витримати високі відсоткові ставки протягом тривалого періоду.

● GBP/USD завершив попередній тиждень на рівні 1,2701. Щодо прогнозів аналітиків на найближчі дні, то тут настрої схожі з EUR/USD: 70% проголосували за зниження пари, лише 10% - за її зростання, а 20% вважають за краще залишатися нейтральними. Перспективи на місячному та більш довгостроковому горизонті більш неоднозначні. Серед трендових індикаторів на таймфреймі D1, на відміну від думки фахівців, спостерігається чітка перевага британської валюти: 80% вказують на зростання пари, тоді як 20% - на зниження. Серед осциляторів 35% виступають за фунт, 10% - за долар, а решта 55% дотримуються нейтральної позиції. У разі руху пари на південь її чекають рівні підтримки і зони 1,2595-1,2610, 1,2500-1,2515, 1,2450, 1,2330, 1,2210, 1,2070-1,2085. У разі висхідного руху пара зустріне опір на рівнях 1,2750-1,2765, 1,2785-1,2820, 1,2940, 1,3000, 1,3140-1,3150.

● Окрім засідання FOMC Федеральної резервної системи США, на нас також чекає засідання Банку Англії наступного тижня. Воно заплановане на четвер, 1 лютого, і, згідно з прогнозами, Банк Англії також збереже ставку за запозиченнями на поточному рівні 5,25%. Окрім цього, інших значущих подій, пов'язаних з економікою Сполученого Королівства, найближчим часом не очікується.

USD/JPY: чи продовжиться дрейф до 150,00?

● Індекс споживчих цін (CPI) в регіоні Токіо несподівано знизився з 2,4% до 1,6% в січні, а показник без урахування цін на продукти харчування та енергоносії зменшився з 3,5% до 3,1%. Таке значне послаблення інфляційного тиску може призвести до того, що Банк Японії (BoJ) утримається від посилення монетарної політики в осяжному майбутньому.

Цей прогноз також підтверджується щомісячним економічним звітом японського уряду, опублікованим у четвер, 25 січня. У звіті зазначається, що наслідки сильного землетрусу на півострові Ното в центральній частині Хонсю, головного острова Японії, можуть знизити національний ВВП на 0,5%. Ці оцінки підвищують ймовірність того, що Банк Японії збереже свою ультрам'яку монетарну політику принаймні до середини 2024 року. Отже, будь-які спекуляції щодо підвищення процентної ставки у квітні можна не брати до уваги.

Протокол грудневого засідання Банку Японії підкріплює цей прогноз. Було зазначено, що члени правління погодилися з тим, що "необхідно терпляче підтримувати стимулюючу політику". Багато членів (ще одна цитата) "заявили, що необхідно підтвердити позитивний цикл заробітна плата - інфляція, щоб розглянути питання про поступову відмову від від'ємних ставок і YCC". "Кілька членів заявили, що не бачать ризику відставання Центрального банку від графіка і можуть дочекатися розвитку подій на щорічних переговорах по заробітній платі цієї весни". І так далі в тому ж дусі.

● Економісти японського MUFG Bank вважають, що поточна ситуація не перешкоджає продажу єни. "Враховуючи наш погляд на зміцнення долара США в найближчій перспективі і більш значне, ніж очікувалося, зниження даних по інфляції [в Японії], - пишуть вони, - ми можемо побачити збільшення апетиту до позицій Carry-trade, що фінансуються за рахунок єни, що сприятиме подальшому зростанню USD/JPY". Стратеги MUFG вважають, що пара продовжить свій дрейф на північ, до позначки 150.00. Однак з наближенням до цього рівня очікується поступове зростання загрози валютних інтервенцій з боку японської фінансової влади.

Заради справедливості слід зазначити, що є й ті, хто вірить у швидкий перехід Банку Японії до більш жорсткої політики. Наприклад, фахівці голландського Rabobank все ще дотримуються прогнозу, згідно з яким регулятор може підвищити ставки вже у квітні. "Однак, - пишуть експерти банку, - все буде залежати від сильних даних по заробітній платі за підсумками весняних переговорів і свідчень про зміни в корпоративній поведінці щодо заробітної плати і ціноутворення". "Наш прогноз, який передбачає, що USD/JPY закінчить рік на рівні 135,00, передбачає, що Банк Японії підвищить ставки цього року", - продовжують економісти Rabobank. Однак вони додають, що все ще існує ймовірність розчарування в темпах підвищення ставок.

● USD/JPY досягла свого піку за минулий тиждень на позначці 148,69, а завершила тиждень дещо нижче - на 148,11. У найближчій перспективі 30% експертів очікують подальшого зміцнення долара, 30% - єни, а 40% дотримуються нейтральної позиції. Що стосується трендових індикаторів та осциляторів на таймфреймі D1, то всі 100% вказують на північ, хоча 10% з них знаходяться в зоні перекупленості. Найближчий рівень підтримки знаходиться в зоні 146,65-146,85, далі йдуть 146,00, 145,30, 143,40-143,65, 142,20, 141,50 і 140,25-140,60. Рівні опору розташувалися на відмітках 148,55-148,80, 149,85-150,00, 150,80 і 151,70-151,90.

● На наступному тижні не очікується значних подій, пов'язаних з економікою Японії.

КРИПТОВАЛЮТИ: Чому впав біткоїн

● 10 січня Комісія з цінних паперів і бірж США (SEC) схвалила пакет з усіх 11 заявок від інвестиційних компаній на запуск спотових біржових фондів (ETF) на основі біткоїна. На цьому тлі котирування головної криптовалюти миттєво злетіли до $47 787 - рівня, який востаннє бачили навесні 2022 року. Однак замість очікуваного зростання біткоїн обвалився і 23 січня зафіксував локальний мінімум на рівні $38 540. Таким чином, лише за 12 днів криптовалюта втратила майже 20% своєї вартості. На думку низки фахівців, це класичний випадок сценарію "купуй чутки, продавай новини". Спочатку відбулося значне ралі биків, яке підживлювалося спекуляціями на тему запуску біткоїн-біржових фондів (ETF). Тепер, коли ці фонди запрацювали, учасники ринку почали активно фіксувати прибутки.

● Втім, є й інші причини падіння, відображені в конкретних цифрах. Приплив капіталу в BTC-ETF, багато з яких були запущені великими гравцями Уолл-стріт, такими як BlackRock, виявився меншим, ніж очікувалося. Схоже, що інвестори розчарувалися в криптовалюті. За даними CoinShares, до кінця вівторка 10 нових фондів зібрали $4,7 млрд. Тим часом, $3,4 мільярда витекло з трасту Grayscale, який вважався найбільшим у світі власником біткоїнів і тепер також перетворився на BTC-ETF. Логіка підказує, що значна частина коштів, ймовірно, просто перейшла від інвесторів Grayscale до 10 нових фондів з нижчими комісіями. Якщо це так, то чистий приплив нових інвестицій становить лише $1,3 млрд. Більше того, в останні дні це перетворилося на чистий відтік у розмірі $25 млн.

Важливо також зазначити, що з моменту затвердження BTC-ETF, поряд з короткостроковими спекулянтами та сірими інвесторами, на розпродаж вплинув керуючий банкрутством криптовалютної біржі FTX і особливо майнери. Разом вони викинули на ринок монет на суму 20 мільярдів доларів, значна частина яких належить майнерам. Вони особливо стурбовані зростаючою складністю обчислень і халвінгом у квітні, що змусить багатьох з них вийти з бізнесу. В результаті, з 10 січня майнери відправили на криптобіржі рекордні 355 000 BTC на суму $15 млрд, що є найвищим показником за останні шість років. За цих обставин попит на спотовий біткоїн-ETF у розмірі $4,7 млрд (або реально $1,3 млрд) здається скромним і не здатним компенсувати відтік коштів, що виник внаслідок цього. Саме тому ми спостерігаємо таке значне падіння ціни головного цифрового активу.

Разом з біткоїном втрат зазнали й основні альткоїни, серед яких Ethereum (ETH), Solana (SOL), Cardano (ADA), Avalanche (AVAX), Dogecoin (DOGE), Binance Coin (BNB) та інші. Аналітики вважають, що додатковий тиск на криптовалюти чинило і покращення ситуації на фондових ринках - за останні три тижні і американські, і європейські індекси демонстрували зростання.

● Пітер Шифф, президент Euro Pacific Capital, не втратив можливості позловтішатися над покупцями акцій біткоїн-ETF. Він вважає, що схвалення цих фондів не створює нового попиту на криптовалюту. На думку фінансиста, ті інвестори, які раніше купували криптовалюту на спотовому ринку або вкладали кошти в акції майнінгових компаній і Coinbase, зараз просто переводять свої інвестиції в ETF. "Перемішування шезлонгів не врятує корабель від потоплення", - прогнозує цей прихильник фізичного золота.

Шифф вважає, що доля інвесторів у спотовий продукт буде схожою на долю тих, хто вклався у ф'ючерсний ETF BITO, запущений восени 2021 року. Наразі акції цього фонду торгуються з дисконтом 50%, а це означає, що біткоїн також очікує падіння до позначки близько $25 000. З 10 січня 2024 року ціна акцій BTC-ETF вже впала на 20% і більше від свого піку. Найбільше постраждали акції FBTC, які за два тижні знизилися в ціні на 32%. "Я думаю, що VanEck повинен змінити назву свого ETF з HODL на GTFO [з "тримати" на "забиратися геть"]", - саркастично прокоментував ситуацію Шифф.

● Керолайн Марон, голова OrBit Markets, заявила Bloomberg, що якщо біткоїн не зможе закріпитися вище $40 000 доларів найближчим часом, це може спровокувати масову ліквідацію позицій на ф'ючерсному ринку, що супроводжуватиметься панічним відтоком капіталу з криптосфери.

Аналітик під псевдонімом Ali проілюстрував цінові патерни останніх двох циклів і, як і Кароліна Марон, припустив подальше падіння вартості монети. Експерт зазначив, що в попередніх ралі біткоїн слідував послідовній моделі: спочатку досягав рівня 78,6% по Фібоначчі, а потім коректувався до 50%. Таким чином, згідно з цією моделлю, не виключено падіння пари BTC/USD до $32 700 (50%).

● Трейдер Mikeystrades також допустив падіння до $31 000 і порадив не відкривати довгі позиції. "Прибережіть свої гроші, поки ринок не почне демонструвати бичачу силу і не піде за потоком замовлень", - порекомендував експерт.

Криптотрейдер, відомий як EliZ, спрогнозував падіння ціни біткоїна до $30 000. "Я очікую ведмежого розподілу протягом наступних двох-трьох місяців, але друга половина 2024 року буде по-справжньому бичачою. Ці зупинки необхідні для підтримки ринку в здоровому стані", - заявив він.

● Міхаель Ван Де Поппе, засновник MN Trading, дотримується іншої думки. Він підкреслив, що біткоїн вже зібрав ліквідність і наближається до локального дна. "Купуйте на мінімумах. Біткоїн нижче $40 000 - це можливість", - закликав аналітик. Ян Аллеманн, співзасновник Glassnode, вважає, що бичаче ралі на ринку біткоїна почнеться в першій половині 2024 року, а до початку липня вартість монети зросте до $120 000. Цей прогноз ґрунтується на динаміці зміни вартості активу в минулому після появи на графіку моделі "бичачий прапор".

● Дійсно, негативні сценарії не варто ігнорувати. Однак важливо враховувати, що поточний тиск значною мірою зумовлений тимчасовими факторами, тоді як довгострокові тенденції продовжують залишатися на користь цифрового золота. Наприклад, з осені 2021 року зросла частка монет, які залишаються неактивними понад рік. Зараз цей показник демонструє рекордні 70%. Все більше людей довіряють біткоїну як інструменту захисту від інфляції та заощаджень. Кількість користувачів криптовалюти сягнула понад півмільярда людей, що становить близько 6% населення Землі. За останніми даними, кількість власників Ethereum зросла з 89 мільйонів до 124 мільйонів, а кількість власників біткоїнів до кінця року збільшилася з 222 мільйонів до 296 мільйонів осіб.

Серед представників великого капіталу також зростає визнання цього нового типу активів. Минулого тижня Morgan Stanley опублікував документ під назвою "Цифрова (де)доларизація?", автором якого є операційний директор інвестиційного банку Ендрю Піл. На думку автора, спостерігається чіткий зсув у бік зменшення залежності від долара, що одночасно підігріває інтерес до цифрових валют, таких як біткоїни, стейблкоїни та CBDC. Піл пише, що нещодавній сплеск інтересу до цих активів може суттєво змінити валютний ландшафт. Згідно з нещодавнім опитуванням Sygnum Bank, понад 80% інституційних інвесторів вважають, що криптовалюти вже відіграють важливу роль у світовій фінансовій індустрії.

● Станом на вечір 26 січня, коли був написаний цей огляд, BTC/USD торгувався на рівні 42 000 доларів. Загальна ринкова капіталізація крипторинку становить $1,61 трлн, що менше, ніж тиждень тому - $1,64 трлн. Індекс страху і жадібності біткойна залишається в нейтральній зоні на рівні 49 пунктів, що трохи нижче 51 пункту тижнем раніше.

Аналітична група NordFX

Примітка: Ці матеріали не є інвестиційними рекомендаціями або керівництвом для роботи на фінансових ринках і призначені виключно для інформаційних цілей. Торгівля на фінансових ринках є ризикованою і може призвести до повної втрати вкладених коштів.

Повернутися Повернутися