Основні ринки завершили тиждень з обережним, трохи ризиковим настроєм. Протоколи останнього засідання Федеральної резервної системи підтвердили, що кількісне пом'якшення, ймовірно, закінчиться на початку грудня, і показали, що політики все ще розділені щодо того, чи варто здійснити ще одне зниження ставки на грудневому засіданні. Дебати відбуваються на тлі стійких даних про активність: попередні бізнес-опитування за листопад вказують на продовження розширення в США, тоді як показники єврозони залишаються трохи вище порогу 50,0, але все ще підкреслюють слабкість виробництва.

Отже, макроекономічна картина на кінець листопада є стабільним, але нерівномірним глобальним зростанням. У Сполучених Штатах ринки чекають на наступну партію даних про перегляд ВВП за третій квартал, особисті доходи та витрати, а також інфляцію, щоб уточнити, наскільки швидко може пом'якшитися монетарна політика у 2026 році. У Канаді інфляція в жовтні наблизилася до цільового діапазону центрального банку, що додає враження, що пік політичних ставок вже позаду. Разом з даними про житло та довіру в США, які очікуються в найближчі дні, ці випуски допоможуть сформувати очікування щодо грудневого рішення ФРС у той час, коли ринки все ще оцінюють значну, але вже не односторонню ймовірність ще одного зниження.

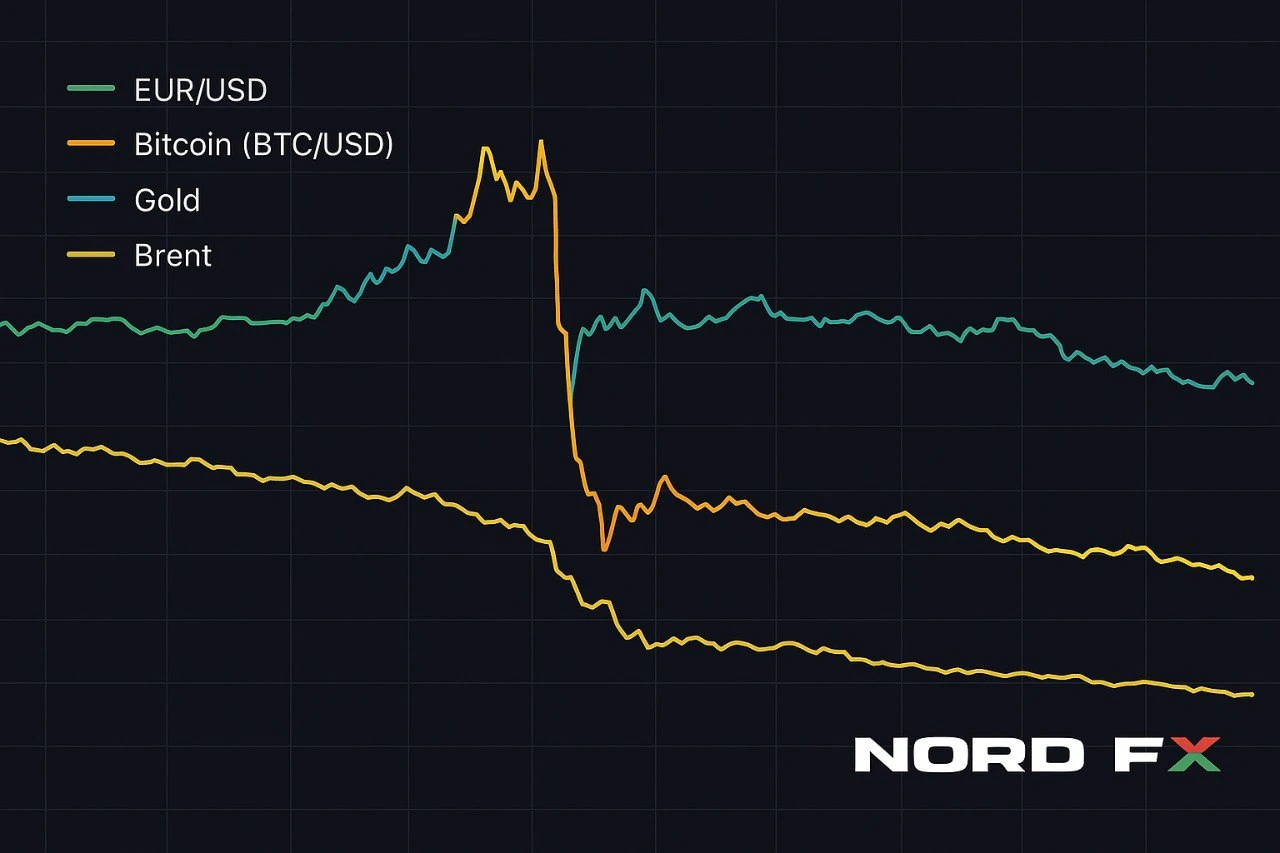

На цьому тлі EUR/USD повернувся до середини 1,15 і завершив п'ятницю на рівні 1,1513, торгуючись між 1,1490 і 1,1553 протягом сесії. GBP/USD закрив тиждень близько 1,31 після руху в діапазоні 1,3040–1,3110. Золото консолідується трохи нижче недавніх максимумів, з цінами на споті близько 4,066–4,080 доларів за унцію на закритті в п'ятницю. Brent знизився до низьких 60-х, завершивши тиждень близько 62,5 доларів за барель. Ринок криптовалют залишається під сильним тиском, оскільки біткойн торгується в середині 80,000-х і на шляху до найгіршого місяця з 2022 року.

Загалом, тиждень з 24 по 28 листопада, ймовірно, буде керуватися вхідними даними з США, будь-якими новими коментарями від офіційних осіб ФРС і тим, як розвивається апетит до ризику після різкого зниження високобета-активів, таких як криптовалюти.

EUR/USD

EUR/USD провів більшу частину минулого тижня, торгуючись у діапазоні 1,15–1,16. Внутрішньоденно в п'ятницю пара короткочасно піднялася до 1,1550 перед даними єврозони, але сильніші, ніж очікувалося, показники ділової активності в США та стійкі доходи в США пізніше знизили її. До закриття EUR/USD був на рівні 1,1513, з денним максимумом на 1,1553 і мінімумом на 1,1490, залишаючи долар трохи сильнішим за тиждень.

З боку єврозони, попередній композитний PMI за листопад залишається трохи вище позначки 50, вказуючи на продовження розширення, але виробничий компонент поглибився в скорочення, а показники зайнятості м'які. На противагу цьому, опитування в США показують дещо міцнішу картину, особливо в сфері послуг. Відносний фон зростання та доходності, отже, все ще на користь долара на маржі, особливо коли інфляція в єврозоні наближається до цільового показника ЄЦБ, а центральний банк сигналізує про тривалу паузу, а не про неминуче пом'якшення.

Технічно, EUR/USD залишається всередині широкого діапазону консолідації, який існує з кінця літа. Область 1,1490–1,1470 тепер представляє найближчу ключову зону підтримки, оскільки вона збігається з мінімумом п'ятниці та нижньою межею короткострокового діапазону. Переконливий прорив нижче неї відкриє 1,1400–1,1365 і збільшить ризик глибшої корекції до мінімумів початку жовтня. На верхній стороні початкова опірність лежить у зоні 1,1620–1,1660, де короткострокові ковзні середні та низхідна трендова лінія з листопадового максимуму сходяться. Щоденне закриття вище 1,1760–1,1800 буде потрібно, щоб сигналізувати, що пара готова відновити свій довгостроковий підйом до регіону 1,20–1,22.

Базовий погляд: нейтральний з трохи ведмежим нахилом, поки пара торгується нижче приблизно 1,1660. Короткострокові відскоки до 1,16–1,17 залишаються можливими, якщо майбутні дані з США розчарують або якщо комунікація ФРС звучить більш м'яко, ніж очікує ринок, але євро все ще вразливий до поновлених продажів на сильних числах або будь-якому подальшому переоцінюванні ймовірності зниження ставки в грудні.

Біткойн (BTC/USD)

Ринок криптовалют завершує листопад під інтенсивним тиском. Після встановлення рекордних максимумів вище 120,000 доларів у жовтні, біткойн втратив більше третини своєї вартості всього за кілька тижнів. За даними кількох великих майданчиків, BTC/USD короткочасно впав у зону 80,000 у п'ятницю, з внутрішньоденними мінімумами близько 80,700–81,600 доларів, перш ніж відновити частину своїх втрат. До кінця дня він торгувався приблизно в зоні 84,000–85,000, а в суботу коливається близько 84,000–84,500 доларів.

Кілька сил рухають цей рух. Хвиля ліквідацій довгих позицій з використанням кредитного плеча та фіксація прибутку після надзвичайно сильного року зіткнулися з менш агресивним прогнозом щодо пом'якшення ФРС та ширшою відразою до ризику. Потоки в фонди, пов'язані з біткойном, сповільнилися або стали негативними, і деякі інвестори переходять до готівки та високоякісних облігацій, оскільки реальні доходи залишаються позитивними навіть після попередніх знижень ставок. Це посилило волатильність на ринку, де ліквідність зменшилася після різкого розпродажу в жовтні.

З технічної точки зору, BTC/USD чітко пробився нижче своєї колишньої зони підтримки в області 92,000–95,000 і тепер торгується всередині крутого низхідного каналу. Короткострокові ковзні середні перевернулися, а індикатори імпульсу знаходяться в зоні перепроданості, але ще не показали переконливого бичачого розбіжності. Найближча зона підтримки тепер розташована близько 80,000–78,000 доларів, де збігаються недавні мінімуми та раніше кластер консолідації. Якщо ця область не витримає, наступні цілі на зниження будуть у діапазоні 76,000–72,000, що приблизно відповідає квітневим мінімумам. На верхній стороні колишня зона підтримки близько 92,000–95,000 перетворилася на перший великий опір. Лише стійкий рух назад вище 100,000–105,000 доларів вказуватиме на те, що корекційна фаза закінчується, а не перетворюється на більш тривалий ведмежий ринок.

Базовий погляд: нейтрально-ведмежий, поки біткойн залишається нижче зони опору 92,000–95,000. Короткострокові відскоки можливі, враховуючи ступінь перепроданості, але наразі вони виглядають більше як корекційні відскоки в межах ширшого низхідного тренду, ніж початок нового імпульсного ралі.

Brent Crude Oil

Ф'ючерси на нафту Brent продовжили своє зниження минулого тижня. Контракт на січень торгується в низьких 60-х, з поточною ціною близько 62,5 доларів за барель і недавнім діапазоном торгів приблизно між 61,9 і 63,1 долара. Це залишає Brent близько до мінімумів поточного руху і помітно нижче рівнів, які спостерігалися раніше восени.

Нафта залишається під тиском через поєднання достатньої пропозиції, зростання запасів у США та поновлених надій на прогрес у політичному врегулюванні в Східній Європі, що зменшить ризик більш серйозних перебоїв у російському експорті. Водночас, занепокоєння щодо попиту зберігаються, оскільки глобальне виробництво та торгівля продовжують відставати від послуг, а відносно високі реальні процентні ставки впливають на інвестиційні та споживчі рішення.

Технічно, Brent все ще торгується всередині широкого низхідного каналу, який існує з другого кварталу 2025 року. Продавці неодноразово з'являлися поблизу регіону 66–68 доларів, тоді як покупці вступають у гру близько до зони підтримки 60–61 долар. Останнє зниження повернуло ціни до нижньої половини цього діапазону. Щоденне закриття нижче 61–60,5 доларів підтвердить, що ведмежий тиск знову зростає і може відкрити шлях до 58 доларів і нижньої межі каналу. На верхній стороні початкова опірність тепер лежить близько 64–65 доларів; лише стійкий прорив вище 68–70 доларів сигналізуватиме про те, що більш стійкий бичачий розворот на шляху і зосередить увагу на області 74–76 доларів.

Базовий погляд: нейтрально-ведмежий, поки Brent торгується нижче приблизно 68 доларів за барель. За відсутності серйозного шоку пропозиції, ралі до опору, ймовірніше, привернуть інтерес до продажу, особливо якщо вхідні дані або комунікація ФРС відновлять занепокоєння щодо уповільнення глобального зростання.

Золото (XAU/USD)

Золото продовжує поводитися більше як актив для консолідації, ніж як прямий трендовий торг. Залежно від джерела даних, спот XAU/USD закрився в п'ятницю між приблизно 4,066 і 4,080 доларів за унцію, з однією широко відстежуваною серією, що показує закриття близько 4,078,5 доларів після діапазону сесії близько 4,023–4,101 доларів. Сьогодні, в суботу, торгові індикатори лише трохи нижчі, що свідчить про продовження консолідації після недавнього піку вище 4,300 доларів.

Хоча це представляє скромний відкат від рекордних рівнів, ширший висхідний тренд залишається незмінним, і річні прирости все ще значні. Фундаментально, золото підтримується кількома факторами: інфляція в багатьох великих економіках залишається вище цільового показника, реальні доходи позитивні, але не настільки високі, щоб усунути привабливість хеджування активів, фіскальні проблеми в ряді країн зберігаються, а геополітичні ризики залишаються підвищеними. Водночас, дебати ФРС щодо подальшого пом'якшення обмежують зростання в короткостроковій перспективі, оскільки більш яструбиний, ніж очікувалося, тон може викликати ще один відскок долара та реальних доходів.

На графіках XAU/USD все ще торгується всередині широкого висхідного каналу, який розвивається з початку 2024 року. Область 3,980–4,000 доларів тепер представляє найближчу важливу підтримку, поєднуючи недавні локальні мінімуми з нижнім краєм короткострокової зони консолідації. Глибше зниження до 3,930–3,900 доларів не можна виключати, якщо долар продовжить відновлюватися або якщо дані з США наступного тижня виявляться сильнішими, ніж очікувалося, але на поточних рівнях такі падіння, ймовірно, будуть розглядатися багатьма середньостроковими інвесторами як можливість відновити довгі позиції. На верхній стороні опір зосереджений між 4,130 і 4,180 доларів; щоденне закриття вище цієї області вказуватиме на те, що корекційна фаза закінчилася і зосередить увагу на рекордній зоні близько 4,250–4,300 доларів і, можливо, вище.

Базовий погляд: купівля на відкатах, поки XAU/USD тримається вище приблизно 3,900 доларів. Наступний значний рух, ймовірно, залежатиме від того, як ринок інтерпретує поєднання даних про ВВП та інфляцію в США і чи змінить комунікація ФРС очікування щодо реальних процентних ставок у 2026 році.

Висновок

Тиждень з 24 по 28 листопада знаходить ринки на важливому перехресті. ФРС сигналізувала про наближення кінця кількісного пом'якшення, але ще не зобов'язалася здійснити ще одне зниження ставки в грудні, і вхідні дані про зростання та інфляцію в США матимуть вирішальний вплив на ці дебати. Показники активності в єврозоні та Великобританії вказують на продовження, хоча й скромне, розширення, але регіон залишається чутливим до будь-якого поновленого посилення глобальних фінансових умов.

У цьому середовищі EUR/USD продовжує торгуватися всередині широкого діапазону консолідації, золото робить паузу після потужного ралі, але все ще виглядає підтриманим на відкатах, а Brent залишається обмеженим занепокоєннями щодо попиту та нормалізації пропозиції. Біткойн, тим часом, нагадав трейдерам, наскільки швидко може змінитися настрій у високобета-активах: монета віддала значну частину своїх прибутків 2025 року всього за кілька тижнів, оскільки кредитне плече та оптимізм зменшилися, а ліквідність зменшилася.

Як завжди, трейдерам слід залишатися гнучкими, уважно стежити за технічними рівнями, виділеними вище, і стежити за ключовими макроекономічними випусками та сигналами центральних банків у найближчі дні. Волатильність може різко зрости, якщо дані або комунікація ФРС суттєво змінять очікування щодо шляху процентних ставок та глобального зростання.

Аналітична група NordFX

Відмова від відповідальності: Ці матеріали не є інвестиційною рекомендацією або керівництвом для роботи на фінансових ринках і призначені лише для інформаційних цілей. Торгівля на фінансових ринках є ризикованою і може призвести до повної втрати вкладених коштів.