主要市场以谨慎、略显避险的基调结束了本周。最新的美联储会议纪要确认量化紧缩可能在12月初结束,并显示政策制定者在12月会议上是否再次降息的问题上仍存在分歧。辩论是在活动数据表现强劲的背景下进行的:11月的初步商业调查显示美国经济持续扩张,而欧元区指标仍略高于50.0的门槛,但仍突显制造业的疲软。

因此,11月下旬的宏观图景是全球增长稳健但不均衡。在美国,市场正在等待第三季度GDP修正、个人收入和支出以及通胀的下一批数据,以明确货币政策在2026年可能多快放松。在加拿大,10月的通胀已接近央行的目标区间,增加了政策利率峰值已过的印象。与即将公布的美国住房和信心数据一起,这些发布将有助于在市场仍然定价为显著但不再单向的降息概率时,塑造对12月美联储决策的预期。

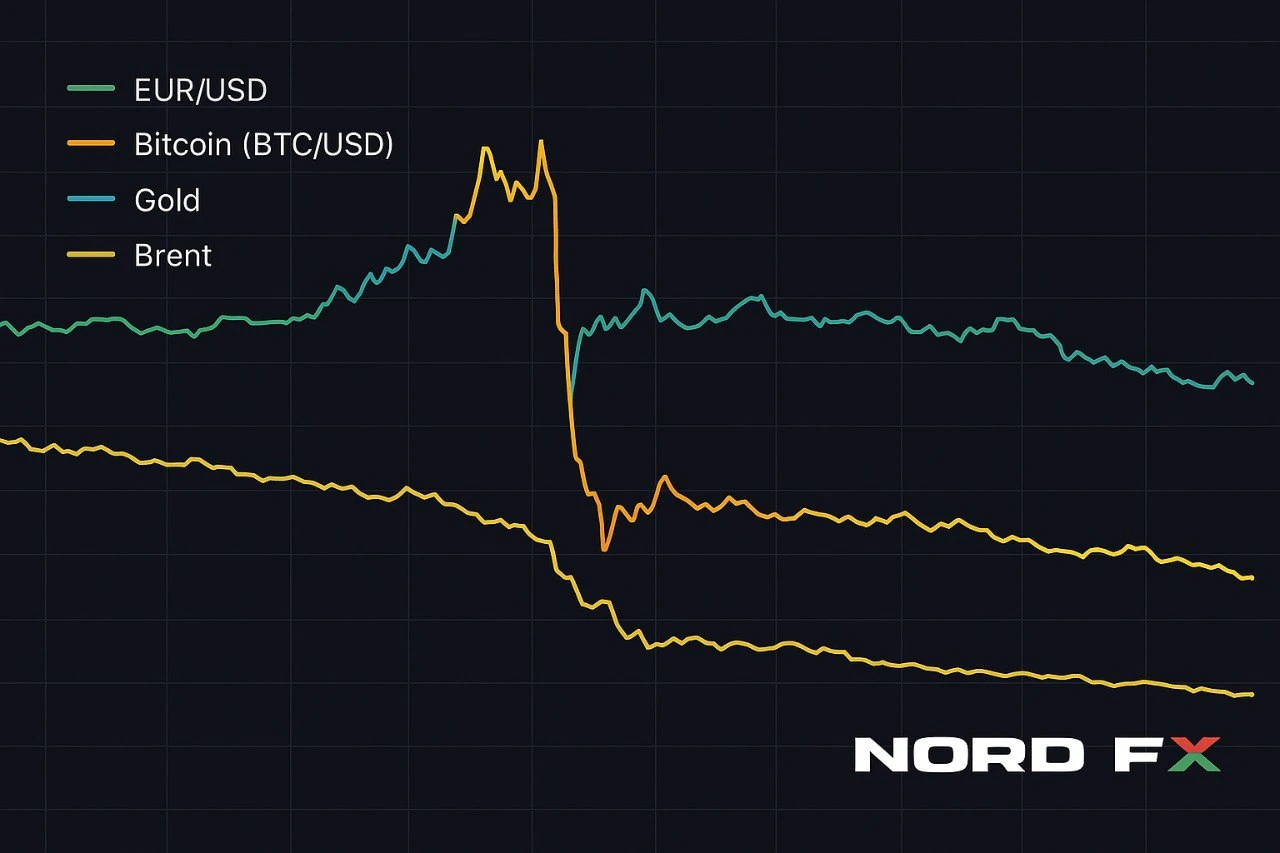

在此背景下,欧元/美元回落至1.15中段,并在周五收于1.1513,交易区间在1.1490至1.1553之间。英镑/美元在1.3040–1.3110区间波动后,本周收于1.31左右。黄金在近期高点下方整固,现货价格在周五收盘时接近每盎司4,066–4,080美元。布伦特原油回落至60美元低位,周末收于每桶62.5美元附近。加密货币市场仍承受巨大压力,比特币交易在80,000美元中段,并有望创下自2022年以来最差的月份。

总体而言,11月24日至28日这一周可能由美国即将发布的数据、美联储官员的任何新评论以及在高贝塔资产如加密货币大幅下跌后风险偏好的演变所驱动。

欧元/美元

欧元/美元上周大部分时间在1.15–1.16区域交易。周五盘中,该货币对在欧元区数据公布前短暂上涨至1.1550,但美国商业活动数据强于预期和美国收益率坚挺,随后将其推回。收盘时,欧元/美元为1.1513,日高为1.1553,日低为1.1490,使美元在本周略显强势。

在欧元区方面,11月的闪现综合PMI仍略高于50,表明持续扩张,但制造业成分已进一步陷入收缩,就业指标疲软。相比之下,美国调查显示出更为坚挺的图景,尤其是在服务业。因此,相对增长和收益率背景仍然在边缘上有利于美元,特别是在欧元区通胀趋向于欧洲央行的目标,而央行信号显示出长期暂停而非即将放松。

从技术上讲,欧元/美元仍处于自夏末以来的广泛整固区间内。1.1490–1.1470区域现在代表最近的关键支撑区,因为它与周五的低点和短期区间的下边界重合。若有效跌破该区域,将暴露1.1400–1.1365区间,并增加向10月初低点更深修正的风险。在上行方面,初步阻力位于1.1620–1.1660区间,短期移动平均线和11月高点的下降趋势线在此汇聚。需要日收盘价高于1.1760–1.1800,才能表明该货币对准备恢复其长期升势,目标指向1.20–1.22区域。

基线观点:中性略偏空,货币对在大约1.1660以下交易时。若即将公布的美国数据令人失望或美联储沟通比市场预期更为鸽派,短期反弹至1.16–1.17仍有可能,但欧元仍易于在强劲数据或12月降息几率进一步重新定价时遭遇抛售。

比特币 (BTC/USD)

加密货币市场在11月结束时承受巨大压力。在10月创下12万美元以上的历史新高后,比特币在短短几周内损失了三分之一以上的价值。据几家主要交易所称,BTC/USD周五短暂跌至80,000区域,盘中低点约为80,700–81,600美元,然后收复部分失地。到当天结束时,其交易大致在84,000–85,000区间,周六波动在84,000–84,500美元附近。

多种力量推动了这一走势。杠杆多头平仓和在异常强劲的一年后获利回吐,与美联储放松预期不那么激进和更广泛的风险规避相碰撞。流入比特币相关基金的资金流动放缓或转为负值,一些投资者转向现金和高等级债券,因为即使在早期降息后,实际收益率仍为正。这在10月大幅抛售后流动性减少的市场中加剧了波动性。

从技术角度看,BTC/USD显然跌破了其先前的92,000–95,000支撑区,现在在一个陡峭的下降通道内交易。短期移动平均线已翻转,动量指标处于超卖区域,但尚未显示出令人信服的看涨背离。最近的支撑区现在位于80,000–78,000美元附近,近期低点和早期整固区在此重合。如果该区域未能守住,下一个下行目标将在76,000–72,000区间,大致对应于4月低点。在上行方面,先前的支撑区92,000–95,000已转为第一个主要阻力。只有持续回升至100,000–105,000以上,才表明修正阶段正在结束,而不是演变为更持久的熊市。

基线观点:中性偏空,比特币在92,000–95,000阻力区以下时。鉴于超卖条件的程度,短期反弹是可能的,但目前它们更像是更广泛下跌趋势中的修正反弹,而不是新一轮冲动性上涨的开始。

布伦特原油

布伦特原油期货上周延续跌势。1月的前月合约在60美元低位交易,当前价格约为每桶62.5美元,近期交易区间大致在61.9至63.1美元之间。这使得布伦特接近当前走势的低点,较秋季早些时候的水平明显下降。

石油仍面临供应充足、美国库存上升以及对东欧政治解决进展的希望重燃的压力,这将减少对俄罗斯出口更严重中断的风险。同时,全球制造业和贸易继续落后于服务业,较高的实际利率对投资和消费决策构成压力,需求担忧仍然存在。

从技术上讲,布伦特仍在自2025年第二季度以来形成的广泛下降通道内交易。卖家在66–68美元区域附近反复出现,而买家在60–61美元支撑区附近介入。最新的下跌使价格回到该区间的下半部分。日收盘价低于61–60.5美元将确认看跌压力再次增加,并可能打开通往58美元和通道下边界的道路。在上行方面,初步阻力现在位于64–65美元附近;只有持续突破68–70美元,才会表明更持久的看涨反转正在进行,并将焦点转回74–76美元区域。

基线观点:中性偏空,布伦特在大约68美元以下交易时。在没有重大供应冲击的情况下,向阻力位的反弹更可能吸引卖盘兴趣,特别是如果即将发布的数据或美联储沟通重新引发对全球增长放缓的担忧。

黄金 (XAU/USD)

黄金继续表现得更像是一个整固资产,而不是一个简单的趋势交易。根据数据来源不同,现货XAU/USD周五收盘在大约4,066至4,080美元每盎司之间,一个广泛关注的系列显示收盘价接近4,078.5美元,盘中区间约为4,023–4,101美元。今天,周六,交易指示仅略低,表明在近期高点4,300美元以上后持续整固。

尽管这代表了从创纪录水平的温和回调,但更广泛的上升趋势仍然完好无损,年初至今的涨幅仍然可观。从根本上讲,黄金受到多种因素的支持:许多主要经济体的通胀仍高于目标,实际收益率为正但不足以消除对对冲资产的吸引力,许多国家的财政问题持续存在,地缘政治风险仍然很高。同时,美联储对进一步放松的辩论在短期内限制了上行空间,因为比预期更为鹰派的语气可能会推动美元和实际收益率的再次反弹。

在图表上,XAU/USD仍在自2024年初以来发展的宽广上升通道内交易。3,980–4,000美元区域现在代表最近的重要支撑,结合了近期的局部低点和短期整固区的下边缘。如果美元继续回升或下周美国数据强于预期,不能排除更深的下跌至3,930–3,900美元,但在当前水平上,许多中期投资者可能会将此类下跌视为重建多头头寸的机会。在上行方面,阻力集中在4,130至4,180美元之间;日收盘价高于该区域将表明修正阶段已结束,并将注意力重新集中在4,250–4,300美元的记录区及更高。

基线观点:在XAU/USD保持在大约3,900美元以上时,逢低买入倾向。下一次重大走势可能取决于市场如何解读美国GDP和通胀数据的组合,以及美联储信息是否改变对2026年实际利率的预期。

结论

11月24日至28日这一周,市场处于一个重要的十字路口。美联储已表示量化紧缩即将结束,但尚未承诺在12月再次降息,美国增长和通胀的即将发布的数据将对这一辩论产生决定性影响。欧元区和英国的活动指标显示持续但温和的扩张,但该地区仍对全球金融条件的任何重新收紧敏感。

在这种环境下,欧元/美元继续在广泛的整固区间内交易,黄金在强劲反弹后暂停,但在下跌时仍然受到支持,而布伦特则因需求和供应正常化的担忧而受到限制。与此同时,比特币提醒交易者高贝塔资产的情绪可以多么迅速地逆转:在杠杆和乐观情绪消退、流动性减少的情况下,该币在短短几周内回吐了2025年的大部分涨幅。

一如既往,交易者应保持灵活,密切关注上述技术水平,并在未来几天内监测关键宏观发布和央行信号。如果数据或美联储沟通实质性改变对利率路径和全球增长的预期,波动性可能会急剧上升。

NordFX分析小组

免责声明:这些材料不是投资建议或金融市场工作的指南,仅供信息参考。金融市场交易具有风险,可能导致存入资金的完全损失。