Les principaux marchés ont terminé la semaine avec une tonalité prudente, légèrement aversive au risque. Les minutes de la dernière réunion de la Réserve fédérale ont confirmé que le resserrement quantitatif devrait se terminer début décembre et ont montré que les décideurs sont toujours divisés quant à la nécessité de procéder à une nouvelle baisse des taux lors de la réunion de décembre. Le débat se déroule dans un contexte de données d'activité résilientes : les enquêtes préliminaires sur les entreprises pour novembre indiquent une expansion continue aux États-Unis, tandis que les indicateurs de la zone euro restent légèrement au-dessus du seuil de 50,0 mais soulignent toujours la faiblesse du secteur manufacturier.

Le tableau macroéconomique de fin novembre est donc celui d'une croissance mondiale stable mais inégale. Aux États-Unis, les marchés attendent la prochaine série de données sur les révisions du PIB du troisième trimestre, le revenu personnel, les dépenses et l'inflation pour clarifier la rapidité avec laquelle la politique monétaire pourrait s'assouplir en 2026. Au Canada, l'inflation d'octobre s'est rapprochée de la fourchette cible de la banque centrale, renforçant l'impression que le pic des taux directeurs est derrière nous. Avec les chiffres du logement et de la confiance aux États-Unis attendus dans les prochains jours, ces publications contribueront à façonner les attentes pour la décision de la Fed en décembre à un moment où les marchés évaluent encore une probabilité significative, mais plus unilatérale, d'une nouvelle baisse.

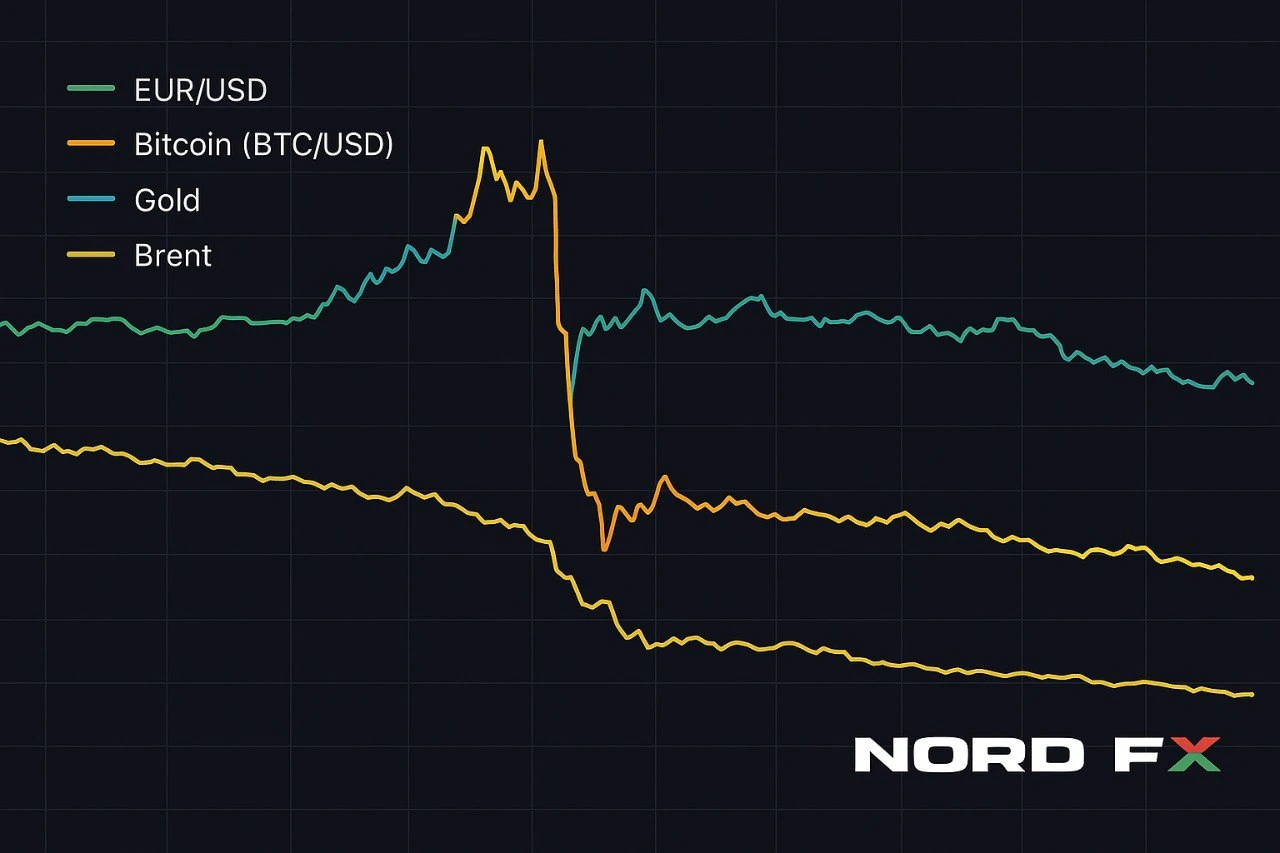

Dans ce contexte, l'EUR/USD est retombé vers le milieu des 1,15 et a terminé vendredi à 1,1513, après avoir évolué entre 1,1490 et 1,1553 au cours de la séance. Le GBP/USD a clôturé la semaine autour de 1,31 après avoir évolué dans une fourchette de 1,3040 à 1,3110. L'or se consolide légèrement en dessous des récents sommets, avec des prix au comptant proches de 4 066 à 4 080 dollars l'once à la clôture de vendredi. Le Brent a reculé vers le bas des 60, terminant la semaine proche de 62,5 dollars le baril. Le marché des cryptomonnaies reste sous forte pression alors que le bitcoin se négocie dans le milieu des 80 000 et est en passe de connaître son pire mois depuis 2022.

Dans l'ensemble, la semaine du 24 au 28 novembre sera probablement influencée par les données américaines à venir, tout nouveau commentaire des responsables de la Fed et l'évolution de l'appétit pour le risque après une forte baisse des actifs à bêta élevé tels que les cryptomonnaies.

EUR/USD

L'EUR/USD a passé la majeure partie de la semaine dernière à se négocier autour de la région 1,15–1,16. En intrajournalier vendredi, la paire a brièvement progressé vers 1,1550 avant les données de la zone euro, mais des lectures d'activité commerciale américaines plus fortes que prévu et des rendements américains fermes l'ont ensuite fait redescendre. À la clôture, l'EUR/USD était à 1,1513, avec un sommet journalier à 1,1553 et un creux à 1,1490, laissant le dollar légèrement plus fort sur la semaine.

Du côté de la zone euro, le PMI composite flash de novembre reste légèrement au-dessus de la barre des 50, indiquant une expansion continue, mais la composante manufacturière s'est enfoncée plus profondément dans la contraction et les indicateurs d'emploi sont faibles. En revanche, les enquêtes américaines montrent un tableau quelque peu plus ferme, notamment dans les services. Le contexte de croissance et de rendement relatif favorise donc toujours le dollar à la marge, surtout tant que l'inflation de la zone euro converge vers l'objectif de la BCE et que la banque centrale signale une pause prolongée plutôt qu'un assouplissement imminent.

Techniquement, l'EUR/USD reste à l'intérieur de la large fourchette de consolidation en place depuis la fin de l'été. La zone 1,1490–1,1470 représente désormais la zone de support clé la plus proche, car elle coïncide avec le creux de vendredi et la limite inférieure d'une fourchette à court terme. Une cassure convaincante en dessous exposerait la bande 1,1400–1,1365 et augmenterait le risque d'une correction plus profonde vers les creux de début octobre. À la hausse, la résistance initiale se situe dans la zone 1,1620–1,1660, où les moyennes mobiles à court terme et une ligne de tendance descendante depuis le sommet de novembre convergent. Une clôture quotidienne au-dessus de 1,1760–1,1800 serait nécessaire pour indiquer que la paire est prête à reprendre sa progression à long terme vers la région 1,20–1,22.

Vue de base : neutre avec une légère inclinaison baissière tant que la paire se négocie en dessous d'environ 1,1660. Des rebonds à court terme vers 1,16–1,17 restent possibles si les données américaines à venir déçoivent ou si la communication de la Fed semble plus accommodante que prévu par le marché, mais l'euro reste vulnérable à de nouvelles ventes sur des chiffres solides ou toute nouvelle réévaluation des probabilités de baisse des taux en décembre.

Bitcoin (BTC/USD)

Le marché des cryptomonnaies termine novembre sous une pression intense. Après avoir atteint des sommets records au-dessus de 120 000 dollars en octobre, le bitcoin a perdu plus d'un tiers de sa valeur en quelques semaines seulement. Selon plusieurs grandes plateformes, le BTC/USD est brièvement tombé dans la zone des 80 000 vendredi, avec des creux intrajournaliers autour de 80 700–81 600 dollars, avant de récupérer une partie de ses pertes. À la fin de la journée, il se négociait approximativement dans la zone 84 000–85 000, et samedi, il fluctue près de 84 000–84 500 dollars.

Plusieurs forces sont à l'origine de ce mouvement. Une vague de liquidations longues à effet de levier et de prises de bénéfices après une année exceptionnellement forte s'est heurtée à des perspectives moins agressives pour l'assouplissement de la Fed et à une aversion plus large au risque. Les flux vers les fonds liés au bitcoin ont ralenti ou sont devenus négatifs, et certains investisseurs se tournent vers les liquidités et les obligations de haute qualité maintenant que les rendements réels restent positifs même après les baisses de taux antérieures. Cela a amplifié la volatilité sur un marché où la liquidité s'est raréfiée à la suite de la forte vente d'octobre.

D'un point de vue technique, le BTC/USD a clairement cassé en dessous de son ancienne bande de support dans la zone 92 000–95 000 et se négocie maintenant à l'intérieur d'un canal descendant raide. Les moyennes mobiles à court terme se sont retournées, et les indicateurs de momentum sont en territoire survendu mais n'ont pas encore montré de divergence haussière convaincante. La zone de support la plus proche se situe maintenant autour de 80 000–78 000 dollars, où les récents creux et un cluster de consolidation antérieur coïncident. Si cette zone ne tient pas, les prochaines cibles à la baisse se situeront dans la fourchette 76 000–72 000, correspondant approximativement aux creux d'avril. À la hausse, l'ancienne zone de support autour de 92 000–95 000 est devenue la première résistance majeure. Seul un mouvement soutenu au-dessus de 100 000–105 000 suggérerait que la phase corrective se termine plutôt qu'elle n'évolue vers un marché baissier plus prolongé.

Vue de base : neutre à baissière tant que le bitcoin reste en dessous de la bande de résistance 92 000–95 000. Des rebonds à court terme sont possibles compte tenu du degré de conditions de survente, mais pour l'instant, ils ressemblent davantage à des rebonds correctifs dans une tendance baissière plus large qu'au début d'un nouveau rallye impulsif.

Brent Crude Oil

Les contrats à terme sur le Brent ont prolongé leur déclin la semaine dernière. Le contrat du mois de janvier se négocie dans le bas des 60, avec un prix actuel autour de 62,5 dollars le baril et une fourchette de négociation récente d'environ 61,9 à 63,1 dollars. Cela laisse le Brent près des creux du mouvement actuel et en baisse notable par rapport aux niveaux observés plus tôt à l'automne.

Le pétrole reste sous pression en raison d'une combinaison d'une offre abondante, de stocks américains en hausse et d'un nouvel espoir de progrès vers un règlement politique en Europe de l'Est, ce qui réduirait le risque de perturbations plus graves des exportations russes. Dans le même temps, les préoccupations concernant la demande persistent alors que la fabrication mondiale et le commerce continuent de traîner derrière les services et que des taux d'intérêt réels relativement élevés pèsent sur les décisions d'investissement et de consommation.

Techniquement, le Brent se négocie toujours à l'intérieur d'un large canal descendant en place depuis le deuxième trimestre 2025. Les vendeurs sont apparus à plusieurs reprises près de la région 66–68 dollars, tandis que les acheteurs interviennent près de la bande de support 60–61 dollars. La dernière baisse a ramené les prix vers la moitié inférieure de cette fourchette. Une clôture quotidienne en dessous de 61–60,5 dollars confirmerait que la pression baissière augmente à nouveau et pourrait ouvrir la voie vers 58 dollars et la limite inférieure du canal. À la hausse, la résistance initiale se situe maintenant près de 64–65 dollars ; seule une cassure soutenue au-dessus de 68–70 dollars signalerait qu'un retournement haussier plus durable est en cours et recentrerait l'attention sur la zone 74–76 dollars.

Vue de base : neutre à baissière tant que le Brent se négocie en dessous d'environ 68 dollars le baril. En l'absence d'un choc d'offre majeur, les rallyes vers la résistance sont plus susceptibles d'attirer l'intérêt vendeur, surtout si les données à venir ou la communication de la Fed ravivent les préoccupations concernant un ralentissement de la croissance mondiale.

Gold (XAU/USD)

L'or continue de se comporter davantage comme un actif de consolidation que comme un commerce de tendance simple. Selon la source de données, le XAU/USD au comptant a clôturé vendredi entre environ 4 066 et 4 080 dollars l'once, avec une série largement suivie montrant une clôture près de 4 078,5 dollars après une fourchette de séance d'environ 4 023 à 4 101 dollars. Aujourd'hui, samedi, les indications de négociation sont légèrement plus basses, suggérant une consolidation continue après le récent pic au-dessus de 4 300 dollars.

Bien que cela représente un recul modeste par rapport aux niveaux records, la tendance haussière plus large reste intacte et les gains depuis le début de l'année sont encore substantiels. Fondamentalement, l'or est soutenu par plusieurs facteurs : l'inflation dans de nombreuses grandes économies reste au-dessus de l'objectif, les rendements réels sont positifs mais pas assez élevés pour éliminer l'attrait des actifs de couverture, les préoccupations fiscales dans un certain nombre de pays sont persistantes et les risques géopolitiques restent élevés. Dans le même temps, le débat de la Fed sur un nouvel assouplissement limite la hausse à court terme, car un ton plus belliciste que prévu pourrait entraîner un nouveau rebond du dollar et des rendements réels.

Sur les graphiques, le XAU/USD se négocie toujours à l'intérieur d'un large canal ascendant qui se développe depuis début 2024. La zone 3 980–4 000 dollars représente maintenant le support important le plus proche, combinant les récents creux locaux avec le bord inférieur d'une zone de consolidation à court terme. Une baisse plus profonde vers 3 930–3 900 dollars ne peut être exclue si le dollar continue de se redresser ou si les données américaines de la semaine prochaine sont plus fortes que prévu, mais à des niveaux actuels, de telles baisses seraient probablement considérées par de nombreux investisseurs à moyen terme comme une opportunité de reconstruire des positions longues. À la hausse, la résistance est regroupée entre 4 130 et 4 180 dollars ; une clôture quotidienne au-dessus de cette zone suggérerait que la phase corrective est terminée et recentrerait l'attention sur la zone record autour de 4 250–4 300 dollars et potentiellement plus haut.

Vue de base : biais d'achat sur les creux tant que le XAU/USD se maintient au-dessus d'environ 3 900 dollars. Le prochain mouvement significatif dépendra probablement de la façon dont le marché interprète la combinaison des données américaines sur le PIB et l'inflation et si la communication de la Fed modifie les attentes concernant les taux d'intérêt réels en 2026.

Conclusion

La semaine du 24 au 28 novembre trouve les marchés à un carrefour important. La Fed a signalé une fin imminente du resserrement quantitatif mais ne s'est pas encore engagée à une nouvelle baisse des taux en décembre, et les données à venir sur la croissance et l'inflation aux États-Unis auront une influence décisive sur ce débat. Les indicateurs d'activité de la zone euro et du Royaume-Uni pointent vers une expansion continue, bien que modeste, mais la région reste sensible à tout resserrement renouvelé des conditions financières mondiales.

Dans cet environnement, l'EUR/USD continue de se négocier à l'intérieur d'une large fourchette de consolidation, l'or marque une pause après un puissant rallye mais semble toujours soutenu sur les creux, et le Brent reste plafonné par les préoccupations concernant la demande et la normalisation de l'offre. Le bitcoin, quant à lui, a rappelé aux traders à quelle vitesse le sentiment peut s'inverser dans les actifs à bêta élevé : la pièce a rendu une grande partie de ses gains de 2025 en quelques semaines seulement alors que l'effet de levier et l'optimisme se sont dénoués et que la liquidité s'est raréfiée.

Comme toujours, les traders doivent rester flexibles, prêter une attention particulière aux niveaux techniques mis en évidence ci-dessus et surveiller les principales publications macroéconomiques et les signaux des banques centrales dans les jours à venir. La volatilité pourrait augmenter fortement si les données ou la communication de la Fed modifient matériellement les attentes concernant la trajectoire des taux d'intérêt et de la croissance mondiale.

Groupe d'analyse NordFX

Avertissement : Ces documents ne constituent pas une recommandation d'investissement ou un guide pour travailler sur les marchés financiers et sont à des fins d'information uniquement. Le trading sur les marchés financiers est risqué et peut entraîner une perte totale des fonds déposés.