EUR/USD: Data Mingguan Bercampur Baur

● Statistik makroekonomi yang dikeluarkan minggu lalu di Amerika Syarikat dan juga Eurozone dilihat agak bercampur baur. Akibatnya, gandingan EUR/USD gagal untuk menembusi sama ada paras sokongan 1.0700 mahupun paras rintangan 1.0800, meneruskna pergerakannya di saluran mendatar yang agak sempit.

● Dolar AS menerima impuls bullish yang kukuh pada hari Selasa, 14 Februari berikutan penyiaran data inflasi di AS. Kadar Indeks Dolar (DXY) melonjak melebihi 0.5% dan hampir mencecah paras rintangan 105.00. Sehubungan dengan itu, kadar EUR/USD bergerak ke bawah, menuju sempadan bawah dalam julat mendatar yang disebutkan tadi. Sementara itu, kadar indeks S&P 500 susut daripada 5051 mata kepada 4922 mata.

Boleh dikatakan bahawa data inflasi di AS memeranjatkan pasaran. Malah terdapat sesetengah penganalisis yang menggelarnya sebagai mengejutkan. Kejayaan memerangi inflasi harga rupa-rupanya masih belum hampir dicapai seperti yang dijangkakan sebelum ini, dan pihak Rizab Persekutuan berkemungkinan tidak menurunkan kadar faedah mereka dalam masa terdekat nanti.

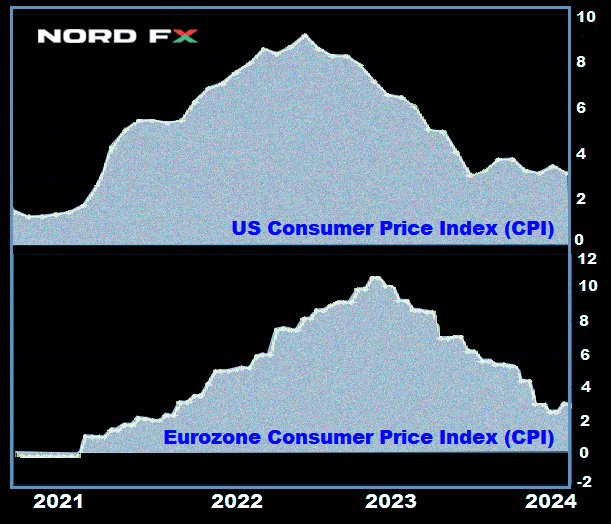

Untuk bulan Januari, kadar Indeks Harga Pengguna (CPI) naik mendadak disebabkan oleh kenaikan kos sewa, makanan, serta perkhidmatan kesihatan yang ketara. Secara bulanan, keseluruhan indeks melonjak daripada 0.2% kepada 0.3%. Untuk tahun ke tahun, kadar CPI adalah 3.1%, lebih rendah berbanding kadar sebelum ini iaitu 3.4%, namun terlalu tinggi berbanding 2.9% yang diunjur. Dengan mengecualikan harga makanan serta bahan api yang meruap, kadar inflasi bagi bulan Januari naik daripada 0.3% kepada 0.4% untuk bulan ke bulan, manakala kadar CPI teras kekal pada nilai sebelum ini iaitu 3.9%, walaupun para penganalisis menjangkakan penurunan kepada 3.8%. Kenaikan mendadak paling utama berlaku kepada kadar “inflasi teras super” yang turut mengecualikan kos hartanah. Untuk bulan Januari, secara bulanan, kadarnya mencecah 0.8%: kadar paling tinggi sejak April 2022.

● Sudah pasti, pencapaian Rizab Persekutuan dalam memerangi inflasi adalah memberangsangkan. Jika diingat pada musim panas 2022, kadar CPI di negara itu mencecah 9.1% iaitu kadar paling tinggi dalam tempoh 40 tahun. Namun, kadar inflasi semasa masih lagi hampir dua kali ganda daripada kadar 2.0% yang disasarkan. Berdasarkan perkara ini, pasaran membuat kesimpulan bahawa kini pihak Rizab Persekutuan mungkin tidak akan tergesa-gesa dalam melonggarkan polisi kewangan mereka dan mungkin akan terus mengekalkan kadar faedah yang tinggi untuk jangka masa lebih panjang daripada yang dijangkakan sebelum ini. Mengikut FedWatch Tool, pada awal Januari, kebarangkalian untuk kadar faedah diturunkan sebanyak 25 mata asas (bp) pada bulan Mei adalah 54.1%. Setelah laporan inflasi dikeluarkan, kadar kebarangkalian ini turun kepada 35%. Kadar kemungkinan yang lebih rendah malah diberikan oleh sistem pemantauan yang dibangunkan oleh Investing.com. Mengikut bacaan sistem berkenaan, kebarangkalian pendirian dovish diambil pada bulan Mac adalah 5%, untuk bulan Mei pula - 30% (hanya beberapa minggu lalu, kadar ini adalah melebihi 90%). Bagi awal musim panas, kadar kemungkinan untuk kos pembiayaan menerusi dana persekutuan diturunkan pada bulan Jun dianggarkan sebanyak 75%.

● Laporan inflasi yang dikeluarkan adalah satu anugerah buat bull dolar, namun kegembiraan tidak berpanjangan. Data bagi pengeluaran industri serta jualan runcit di AS yang dikeluarkan pada hari Khamis, 16 Februari adalah lebih lemah berbanding jangkaan. Pada bulan Januari, jualan runcit menunjukkan penurunan sebanyak -0.8% berbanding peningkatan sebanyak 0.4% pada bulan Disember dan juga 0.1% yang diunjur. Akibatnya, dolar berdepan dengan tekanan, dan ayunan kadar EUR/USD bergerak ke arah bertentangan: gandingan ini bergerak menuju sempadan atas saluran di antara 1.0700-1.0800.

Dolar menerima sedikit rangsangan di penghujung minggu bekerja. Pada hari Jumaat, 16 Februari, kadar Indeks Harga Pengeluar (PPI) menunjukkan inflasi bagi bulan Januari sama mengalami peningkatan seperi kadar inflasi pengguna. Berbanding 0.1% yang diunjur, sebenarnya kadar itu naik sebanyak 0.3% untuk bulan ke bulan, kenaikan 0.4% lebih tinggi berbanding nilai bulan Disember. Secara tahunan, kadar PPI naik sebanyak 2.0% (diunjur 1.6%, kadar sebelum ini 1.7%). Walau bagaimanapun, sokongan ini hilang tidak lama selepas itu akibat penurunan kadar Indeks Keyakinan Pengguna AS oleh University of Michigan, walaupun kadarnya naik daripada 79.0 kepada 79.6, nilainya adalah lebih rendah berbanding 80.0 mata yang diunjur.

● Di seberang Lautan Atlantik, berita yang kedengaran juga agak bertentangan, mengakibatkan statistik di Eropah gagal untuk menyokong sepenuhnya mata wang mereka sendiri. Indeks Sentimen Ekonomi oleh Zew di Jerman untuk bulan Jerman bertambah lebih baik berbanding jangkaan, naik daripada 15.2 mata pada bulan sebelumnya kepada 19.9 mata. Indikator sentimen ekonomi bagi keseluruhan Eurozone juga menunjukkan pertumbuhan, bergerak daripada 22.7 mata kepada 25.0. Namun, penilaian bagi situasi semasa susut kepada -81.7, kadar terendah sejak Jun 2020.

Data awal KDNK bagi Q4 2023 yang dikeluarkan pada hari Rabu, 14 Februari menunjukkan Eurozone berada dalam keadaan bergenang. Mengikut suku tahunan, kadarnya kekal pada paras 0%, manakala secara tahunan, kadarnya adalah 0.1%, benar-benar menyamai jangkaan. Statistik ini tidak menambah sebarang perasaan optimis, dan pasaran terus mengambil langkah berhati-hati, risau ekonomi Eurozone mungkin akan jatuh gawat.

● Eropah berdepan pilihan yang lebih sukar berbanding Amerika Syarikat dalam menyokong ekonominya atau memerangi inflasi. Isabel Schnabel, salah seorang ahli Lembaga Eksekutif ECB yang terkenal dengan pendirian hawkish berkata pada hari Jumaat, 16 Februari bahawa polisi kewangan penggubal dasar itu yang ketat harus diteruskan sehingga pihak ECB yakin bahawa kadar inflasi sudah benar-benar stabil ke paras sasaran jangka sederhananya iaitu 2.0%. Disamping itu, Schnabel percaya bahawa kadar pertumbuhan produktiviti buruh yang rendah dan berterusan menambah lagi risiko jumlah kos buruh yang tinggi mungkin akan disalurkan kepada para pengguna oleh pihak syarikat, perkara yang boleh melewatkan kejayaan mencapai kadar inflasi sasaran.

Namun, walaupun dengan kenyataan bersifat hawkish seperti itu, menurut kaji selidik yang dibuat oleh ZEW, lebih daripada dua pertiga wakil perniagaan masih berharap polisi kewangan ECB akan dilonggarkan dalam tempoh enam bulan seterusnya. Kadar kebarangkalian untuk pemotongan kadar euro pada bulan April dianggarkan kira-kira 53% buat masa ini oleh pasaran.

● Dengan semua kemeruapan yang berlaku kepada EUR/USD, gandingan ini ditutup pada kadar 1.0776 untuk minggu lalu. Semasa ulasan ini dibuat, pada malam Jumaat, 16 Februari, 55% penganalisis bersetuju dengan nilai dolar yang lebih kukuh untuk masa terdekat serta penurunan lebih rendah gandingan ini. 30% memihak kepada euro, manakala 15% lagi berpendirian neutral. Dalam kalangan pengayun pada D1, 60% berwarna merah, 40% berwarna kelabu neutral, dan tiada yang berwarna hijau. Nisbah dalam kalangan indikator trend pula adalah berbeza: 60% berwarna merah dan 40% berwarna hijau. Paras sokongan bagi gandingan ini berada di zon antara 1.0725-1.0740, diikuti dengan 1.0695, 1.0620, 1.0495-1.0515, 1.0450. Bull akan berdepan rintangan di sekitar paras 1.0800-1.0820, 1.0865, 1.0925, 1.0985-1.1015, 1.1110-1.1140, 1.1230-1.1275.

● Antara perkara yang bakal berlaku pada minggu depan, minit mesyuarat Jawatankuasa Pasaran Terbuka Persekutuan (FOMC) Rizab Persekutuan kali terakhir lalu akan dikeluarkan pada hari Rabu, 21 Februari menjadi perhatian. Keesokan harinya, aliran data yang banyak berkenaan aktiviti perniagaan (PMI) di Jerman, Eurozone, serta AS akan diketahui. Selain itu, hari Khamis, 22 Februari, kadar Indeks Harga Pengguna (CPI) di Eurozone untuk bulan Januari serta jumlah tuntutan bagi manfaat pengangguran di AS akan diketahui. Menjelang hujung minggu terakhir bekerja, hari Jumaat, 22 Februari, data KDNK di Jerman, penggerak utama ekonomi Eropah akan dikeluarkan. Disamping itu, pedagang harus ingat bahawa hari Isnin, 19 Februari adalah hari cuti di Amerika Syarikat: negara yang menyambut Hari Presiden.

GBP/USD: Apa Yang Berlaku Dengan Ekonomi UK?

● Seperti yang diketahui, setelah berakhirnya mesyuarat pada 1 Februari lalu, Bank of England (BoE) mengumumkan kadar faedah bank itu dikekalkan pada paras 5.25%. Kenyataan yang dibuat selepas itu menyebut bahawa “lebih banyak bukti yang menunjukkan kadar Indeks Harga Pengguna akan turun kepada 2.0% diperlukan dan terus kekal pada paras itu sebelum pemotongan kadar faedah dipertimbangkan."

● Pada 15 Februari, Catharine Mann, salah seorang ahli Jawatankuasa Polisi Kewangan (MPC) penggubal dasar berkenaan telah memberikan ulasan menyeluruh berkenaan dengan keadaan ekonomi semasa British, termasuklah aspek-aspek yang melibatkan inflasi. Kunci utama analisis beliau adalah seperti berikut: “Data terkini KDNK mengesahkan bahawa enam bulan terakhir 2023 adalah lemah. Walau bagaimanapun, data KDNK adalah gambaran masa lalu. Sebaliknya, kadar Indeks Pengurusan Pembelian (PMI) serta lain-lain indikator dilihat agak memberangsangkan. Kadar pengangguran di UK masih lagi kekal rendah, manakala pasaran buruh terus kukuh. Pertumbuhan gaji menjadi lebih perlahan, tetapi kadar penurunannya itu menjadi masalah kepada indikator Indeks Harga Pengguna (CPI) yang disasarkan. Di UK, harga barangan mungkin telah mengalami deflasi masa satu-satu masa, namun keadaan itu tidak berlaku dalam tempoh yang panjang. Inflasi dalam sektor perkhidmatan di UK terus berlaku berbanding di EU atau di AS.“ Seterusnya, kesimpulan Catherine Mann adalah: “Meringankan sumber inflasi akan menjadi perkara utama dalam membuat keputusan” dan “Sebelum mengambil keputusan tentang langkah seterusnya, Bank of England perlu mendapatkan sekurang-kurangnya satu lagi laporan inflasi."

● Merujuk kepada nilai tertentu, data terkini yang dikeluarkan Jabatan Statistik Kebangsaan (ONS) pada 16 Februari telah menunjukkan bahawa jualan runcit di UK untuk bulan Januari meningkat sebanyak 3.4% berbanding 1.5% yang diunjur serta kadar yang rendah pada Disember (bulan ke bulan) iaitu -3.3%. Kadar terus (mengecualikan jualan runcit bahan api) naik sebanyak 3.2% sepanjang bulan berbanding 1.7% yang diunjur dan kadar -3.5% pada bulan Disember. Secara tahunan, jualan runcit juga menunjukkan pertumbuhan sebanyak 0.7% berbanding penurunan sebanyak -1.4% yang diunjur dan kadar -2.4% pada bulan Disember.

Data di pasaran buruh juga menyokong pound. Kadar pengangguran susut kepada 3.8% daripada 4.2%, lebih rendah berbanding 4.0% yang diunjurkan. Penurunan bilangan mereka yang mencari kerja secara aktif di pasaran buruh menguatkan lagi persaingan dalam kalangan pekerja, dan perkara ini membantuk mengekalkan kadar pertumbuhan gaji. Untuk tiga bulan sehingga Disember, kadar pertumbuhan gaji adalah 5.8%. Statistik pasaran buruh yang kukuh seperti itu melengkapkan kadar inflasi yang tinggi (CPI 4.0% untuk tahun ke tahun, CPI teras 5.1% tahun ke tahun) mungkin akan menunda tarikh untuk Bank of England dijangka akan melonggarkan polisi kewangan mereka. Kebanyakan penganalisis tidak menolak bahawa pada akhirnya, pihak BoE mungkin antara penggubal dasar besar terakhir yang akan mengurangkan kadar faedah mereka.

● Gandingan GBP/USD mengakhiri minggu lalu pada paras 1.2599. Menurut pakar ekonomi di Scotiabank, zon 1.2500 mewakili sokongan jangka panjang yang kukuh buatnya, dan kedudukan meyakinkan di atas paras 1.2610 akan mengukuhkan lagi nilai pound serta menetapkan gandingan GBP/USD untuk pertumbuhan menuju ke paras 1.2700. Mengenai unjuran median para penganalisis untuk minggu hadapan, 65% memilih penurunan gandingan ini, 20% menjangkakan pertumbuhan, manakala baki 15% lagi kekal neutral. Dalam kalangan pengayun pada D1, 75% menunjukkan penurunan, baki 25% menjangkakan pergerakan mendatar, dan tiada yang menunjukkan pertumbuhan. Situasi berbeza ditunjukkan oleh indikator trend, terdapat sedikit kelebihan yang memihak kepada mata wang British - 60% menunjukkan pertumbuhan, manakala baki 40% lagi penurunan. Jika gandingan ini turun, ia akan menerima sokongan pada paras dan zon 1.2570, 1.2500-1.2535, 1.2450, 1.2370, 1.2330, 1.2185, 1.2070-1.2090, 1.2035. Jika ia mengalami pertumbuhan, gandingan ini akan berdepan rintangan pada paras 1.2635, 1.2695-1.2725, 1.2775-1.2820, 1.2880, 1.2940, 1.3000, dan 1.3140-1.3150.

● Hari Khamis, 22 Februari lebih menyerlah pada kalendar untuk minggu hadapan. Pada hari itulah, sekumpulan data berkenaan indeks aktiviti perniagaan (PMI) dalam pelbagai sektor ekonomi di United Kingdom akan dikeluarkan. Penyiaran lain-lain statistik makroekonomi penting yang lain tidak dijangka akan diketahui pada minggu hadapan.

USD/JPY: Lonjakan Berterusan

● Pada hari Selasa, 13 Februari, kadar USD/JPY mencapai satu lagi kedudukan maksimum setempat pada paras 150.88. Nilai mata wang Jepun susut lagi, kali ini disebabkan oleh data inflasi di AS. Yen juga terus menerima tekanan akibat pendirian dovish yang terus ditunjukkan Bank of Japan (BoJ). Pada 8 Februari, Timbalan Gabenor iaitu Shinichi Uchida menyatakan keraguan beliau mengenai penggubal dasar negara itu yang dijangka akan mula menaikkan kadar faedah mereka dengan cepat pada bila-bila masa saja. Hari Jumaat lalu, 16 Februari, Gabenor BoJ iaitu Kazuo Ueda bercakap dengan nada yang sama. Beliau menyatakan bahawa isu sama ada berkenaan mengekalkan atau mengubah polisi kewangan mereka, termasuklah kadar faedah negatif hanya akan dibincangkan apabila “terdapat peluang untuk mencapai paras harga sasaran yang stabil dan mampan”. Ueda enggan memberikan sebarang komen mengenai kadar tukaran jangka masa pendek yang meruap serta faktor-faktor yang menyebabkannya.

● Umumnya, tiada perkara baru yang berlaku. Namun, kebanyakan penganalisis terus berharap Bank of Japan akhirnya akan mengambil keputusan untuk mengetatkan polisi kewangan mereka pada tahun 2024. Pakar ekonomi di syarikat kewangan UBS di Swiss menyatakan, “Kami percaya proses normalisasi polisi Bank of Japan akan dilaksanakan pada tahun ini akibat rundingan keras berkenaan kenaikan gaji serta kadar keuntungan syarikat. Kami masih lagi percaya yen Jepun mungkin berada di titik pusingan setelah mengalami susut nilai yang ketara daripada tahun 2021 sehingga 2023. Mengambil kira jurang hasil perolehan antara bon 10 tahun A.S. dan Jepun akan menjadi lebih kecil sepanjang tahun ini, kami percaya bahawa titik masuk untuk membeli yen yang ada sekarang dilihat sangat menarik."

Pendirian serupa turut dinyatakan oleh Danske Bank yang menjangkakan penurunan berterusan gandingan USD/JPY di bawah paras 140.00 dalam tempoh 12 bulan. “Sebab utama adalah kami menjangkakan pertumbuhan hasil perolehan bon yang terhad di AS,” jelas pakar strategi bank itu. “Justeru, kami jangkakan perbezaan hasil perolehan bon ini akan menjadi angin belakang buat yen sepanjang tahun kerana bank-bank negara G10 kecuali Bank of Japan mungkin akan memulakan kitaran pemotongan kadar faedah mereka."

● Berkenaan dengan unjuran jangka pendek, penganalisis di United Overseas Bank Limited di Singapura percaya bahawa dolar masih berpotensi untuk menguji paras 151.00 sebelum menjadi lemah. “Risiko untuk dolar AS naik ke paras 152.00 kekal tidak berubah selagi ia terus berada lebih tinggi berbanding 149.55,” jelas UOB. Unjuran ini hanya disokong oleh 25% penganalisis, dengan majoriti (60%) sudah pun memihak kepada yen, dan baki 15% lagi lebih gemar untuk kekal neutral. Dalam kalangan indikator trend dan pengayun pada D1, 100% menunjukkan pertumbuhan, namun 25% daripada pengayun sudah berada di zon lebihan belian. Paras sokongan paling hampir berada di zon 149.55, diikuti dengan 148.25-148.40, 147.65, 146.65-146.85, 144.90-145.30, 143.40-143.75, 142.20, 140.25-140.60. Rintangan berada pada paras dan zon - 150.65-150.90, 151.70-152.00.

● Tiada perkara penting berkaitan ekonomi Jepun yang dijadual akan dikeluarkan pada minggu depan. Selain itu, penting untuk ketahui bahawa hari Jumaat, 23 Februari adalah hari cuti umum di Jepun: negara itu menyambut Sambutan Hari Lahir Maharaja.

MATA WANG KRIPTO: Bitcoin Memecahkan Rekod

● Minggu lalu, nilai bitcoin berada lebih tinggi daripada $52,790, menetapkan kedudukan paling tinggi sejak tahun 2021. Menurut CoinGecko, jumlah keseluruhan modal pasaran mata wang kripto utama ini telah melebihi $1.0 trilion buat pertama kali dalam tempoh dua tahun, dan jumlah modal pasaran bagi keseluruhan pasaran kripto naik di atas paras $2.0 trilion buat pertama kali sejak April 2022.

Lonjakan bull ini telah banyak disumbangkan oleh pelancaran sembilan ETF spot bitcoin. Menurut The Block, sebulan selepas ia dilancarkan, aset yang mereka miliki adalah melebih 200,000 BTC (kira-kira $10 bilion). ETF bitcoin yang baru ini naik ke tempat kedua dalam senarai dana komoditi berasaskan dagangan bursa dari segi jumlah aset, menjadi instrumen pelaburan lebih popular berbanding ETF perak. Para pemerhati sedia maklum dengan kenyataan BlackRock bahawa “minat melabur dalam bitcoin masih lagi tinggi dikalangan pelabur”, maka dana-dana tersebut sudah bersedia untuk membeli lebih banyak BTC.

Menurut Documenting Bitcoin, kadar faedah bersih yang diperoleh daripada pengeluar ETF adalah melebihi 12,000 BTC setiap hari. Maka, wakil-wakil dari Wall Street membuat pembelian BTC 12.5 kali lebih banyak setiap hari berbanding jumlah yang boleh dihasilkan rangkaian buat masa ini. Para penyelidik percaya ini adalah pendorong utama bagi kenaikan harga aset kripto terunggul itu.

● Pengasas bersama dan juga rakan kongsi di Morgan Creek Digital iaitu Anthony Pompliano juga menekankan tentang kejayaan yang dicapai oleh ETF spot BTC. Menurut beliau, hakikat bahawa BlackRock dan Fidelity masing-masing berjaya menarik pelaburan sebanyak $3 bilion dalam jangka masa pendek adalah satu rekod bersejarah bagi dana dagangan bursa. “Wall Street bukan saja tertarik dengan bitcoin,” tulis ahli kewangan itu. “Mereka berada dalam hubungan yang aktif. Bekalan bitcoin ke dalam dana hanya terhad sebanyak 900 BTC setiap hari, bersamaan dengan kira-kira $40-45 juta. Sementara itu, aliran masuk bersih dana ke dalam ETF BTC setiap hari sudah pun bersamaan dengan $500 juta (maksimum $651 juta). Ini adalah petunjuk jelas mengenai kekurangan BTC serta kesan bullish terhadap harga mata wang kripto dan pasaran secara keseluruhannya,” jelas Pompliano, maklum dengan ketidakseimbangan antara bekalan bitcoin di pasaran dan permintaan oleh syarikat-syarikat di Wall Street. Hartawan itu berasa optimis dengan trajektori masa depan BTC dan menegaskan bahawa dengan permintaan berterusan dari Wall Street, terutama sekali apabila mempertimbangkan tentang pengurangan penghasilan yang akan datang, jumlah paling tinggi bagi modal pasaran mata wang kripto yang pernah direkodkan sebelum ini boleh diatasi.

Selain daripada permintaan daripada ETF-BTC, CryptoQuant maklum bahawa bilangan walet aktif juga naik dengan ketara. Perkara ini juga menunjukkan trend pertumbuhan jangka masa panjang. “Melihat kepada bekalan yang semakin berkurang, permintaan yang semakin bertambah, dan pelbagai isu berkaitan ekonomi dan sosial yang sedang melanda, terutama sekali peningkatan kadar inflasi, bitcoin mungkin akan mengukuhkan kedudukannya sebagai aset pelaburan alternatif jangka panjang dengan trend pertumbuhan,” para penganalisisnya membuat kesimpulan.

● Pengasas SkyBridge Capital yang juga bekas pegawai kanan White House iaitu Anthony Scaramucci juga menekankan tentang inflasi. Selain daripada pelancaran ETF spot BTC dan juga pengurangan penghasilan, Scaramucci menegaskan bahawa polisi kewangan Rizab Persekutuan AS sebagai pendorong kepada pertumbuhan nilai Bitcoin. “Data Indeks Harga Pengguna (CPI) di AS yang dikeluarkan pada hari Selasa, 13 Februari memberi isyarat bahawa kadar inflasi mungkin masih belum berjaya dibendung seperti yang disasarkan oleh Rizab Persekutuan,” jelas pelabur itu. “Berdasarkan kepada data yang dikeluarkan oleh Biro Statistik Buruh AS, indeks harga pengguna untuk bulan Januari menunjukkan inflasi sebanyak 3.1%. Data tersebut juga mencetuskan spekulasi bahawa pemotongan kadar faedah oleh Rizab Persekutuan pada bulan Mac dan Mei mungkin tidak akan dilaksanakan”. Penangguhan penurunan kadar boleh mengakibatkan dagangan di pasaran utama menjadi kacau-bilau namun akan bertindak sebagai peledak dalam dunia kripto kerana Bitcoin digunakan sebagai aset lindung nilai terhadap inflasi. Justeru, menurut Scaramucci, tempoh bagi pelaburan menguntungkan dalam emas digital masih lagi belum berakhir.

Blogger dan penganalisis popular iaitu Lark Davis berkongsikan pendirian serupa: beliau percaya hanya tinggal kira-kira 700 hari untuk para pelabur menjadi kaya-raya. Membincangkan tentang kepentingan kitaran pasaran dan juga penjualan aset tepat pada masanya, penganalisis itu sedar bahawa jika pedagang memberikan sepenuh perhatian, mereka boleh mendapat untung besar dalam masa dua tahun akan datang. Menurut penganalisis itu, tahun 2024 akan menjadi tahun terakhir untuk membeli aset digital tersebut, dan tahun 2025 akan menjadi tahun terbaik untuk menjualnya. Penganalisis itu menekankan tentang kepentingan untuk tidak menjual kesemuanya dalam satu masa tetapi mendapatkan pulangan secara beransur-ansur. Lark Davis juga memberi amaran bahawa pada tahun 2026, fenomena “Great Depression” akan mula melanda ekonomi global dan pasaran mata wang kripto. Jika tidak menjualnya pada masa yang tepat, pelaburan akan mengalami kerugian.

Ketibaan fenomena “Great Depression” juga turut diramal oleh penulis buku “Rich Dad Poor Dad” terkenal iaitu Robert Kiyosaki yang juga seorang ahli kewangan dan pengarang. Beliau percaya bahawa kadar indeks S&P 500 kini berada di ambang keruntuhan yang besar dengan potensi penurunan sepenuhnya sebanyak 70%. Beliau dengan konsisten mengesyorkan untuk melabur di dalam aset seperti emas, perak dan bitcoin semasa membuat kenyataan tersebut.

● Bekas CEO bursa mata wang kripto BitMEX iaitu Arthur Hayes berjaya mengenal pasti satu lagi pendorong kepada pertumbuhan nilai Bitcoin yang diberkait dengan polisi kewangan Rizab Persekutuan. Minggu lalu, sektor perbankan di AS diselubungi kebimbangan kerana New York Community Bancorp (NYBC) dilaporkan mengalami kerugian suku tahunan yang besar sebanyak $252 juta. Jumlah kerugian pinjaman bank tersebut meningkat lima kali ganda kepada $552 juta, tercetus akibat kebimbangan berkenaan sektor hartanah komersial. Berikutan penyiaran laporan ini, saham NYCB susut 40% dalam masa sehari, mengakibatkan kedudukannya jatuh dalam Indeks Bank Serantau AS.

Arthur Hayes teringat akan lonjakan nilai Bitcoin yang berpunca daripada krisis perbankan pada Mac 2023, apabila tiga bank utama Amerika iaitu Silicon Valley Bank, Signature Bank, dan Silvergate Bank jatuh muflis dalam masa lima hari. Krisis yang berpunca daripada kadar pembiayaan Rizab Persekutuan yang dinaikkan, dan mengakibatkan deposit akaun mengalir keluar. Antara nama besar yang turut terkesan termasuklah Credit Suisse dan juga First Republic Bank. Bagi menghalang krisis daripada memberi kesan kepada bank-bank lain, penggubal dasar industri di peringkat global, terutama sekali Rizab Persekutuan terpaksa campur tangan dengan menyediakan likuiditi. “Ya… Daripada kukuh menjadi muflis, itulah yang bakal kita hadapi. Kemudian lebih banyak wang akan diedarkan, dicetak… dan nilai BTC akan menjadi $1 juta,” bekas CEO BitMEX memberi komen berkenaan kegagalan yang dialami NYCB.

● Penganalisis popular di platform X yang dikenali sebagai Egrag Crypto percaya bahawa menjelang bulan September tahun ini, jumlah keseluruhan modal pasaran Bitcoin akan mencecah $2.0 trilion. Melihat kepada perkara ini, nilai mata wang kripto utama tersebut pada waktu itu akan melebihi $100,000. “Bersedialah untuk pengalaman sekali dalam seumur hidup,” Egrag Crypto menggesa para pengikutnya. “Bersedialah, anda kini sedang menjadi saksi kepada revolusi mata wang kripto. Jangan mengelipkan mata, atau anda mungkin akan terlepas detik bersejarah dalam dunia kewangan ini".

● Pada malam 16 Februari, semasa ulasan ini dibuat, gandingan BTC/USD didagangkan di zon $52,000. Jumlah keseluruhan modal pasaran kripto adalah sebanyak $1.95 trilion ($1.78 trilion minggu lalu). Indeks Fear & Greed Kripto kekal berada di zon Green pada bacaan 72 mata.

– Perlu diketahui bahawa zon Greed adalah sepadan dengan situasi di mana para pedagang membeli aset dengan aktif yang menaikkan nilainya. Walau bagaimanapun, Glassnode memberi amaran bahawa terdapat indikator dalam rantaian yang sudah pun memasuki zon yang digelar sebagai “berisiko”. Analisis tersebut dibuat berasaskan kepada sekumpulan indikator yang dianggap memiliki data lebih besar mengenai tindakan para pelabur. Kombinasinya turut melibatkan kitaran jangka pendek dan jangka panjang. Lebih tepat lagi, indikator MVRV yang memantau pelabur jangka panjang, telah menghampiri zon kritikal. Nilai tinggi (2.06) seperti itu tidak pernah dilihat lagi sejak keruntuhan FTX. Buat masa ini status berisiko “tinggi” dan “sangat tinggi” yang sama menunjukkan enam ciri daripada baki sembilan metrik yang ada. Ia merekodkan keuntungan direalisasikan yang agak rendah walaupun dengan kenaikan harga yang aktif dalam beberapa minggu ini. Mengikut pemerhatian para penganalisis di Glassnode, satu indikator berisiko tinggi biasanya akan dapat dilihat pada fasa permulaan pasaran bull. Ini kerana, setelah mendapat pulangan pada “kadar bersesuaian”, golongan hodler mungkin akan mula membuat jualan, dan seterusnya, boleh mendorong kepada trend pembetulan ke bawah yang agak kuat.

Bahagian Analisis NordFX

Notis: Penulisan ini tidak boleh dianggap sebagai cadangan atau panduan bagi menyertai pasaran kewangan: ianya bertujuan untuk menyampaikan maklumat sahaja. Berdagang di pasaran kewangan mempunyai risiko dan boleh menyebabkan kehilangan wang deposit.

Kembali Kembali