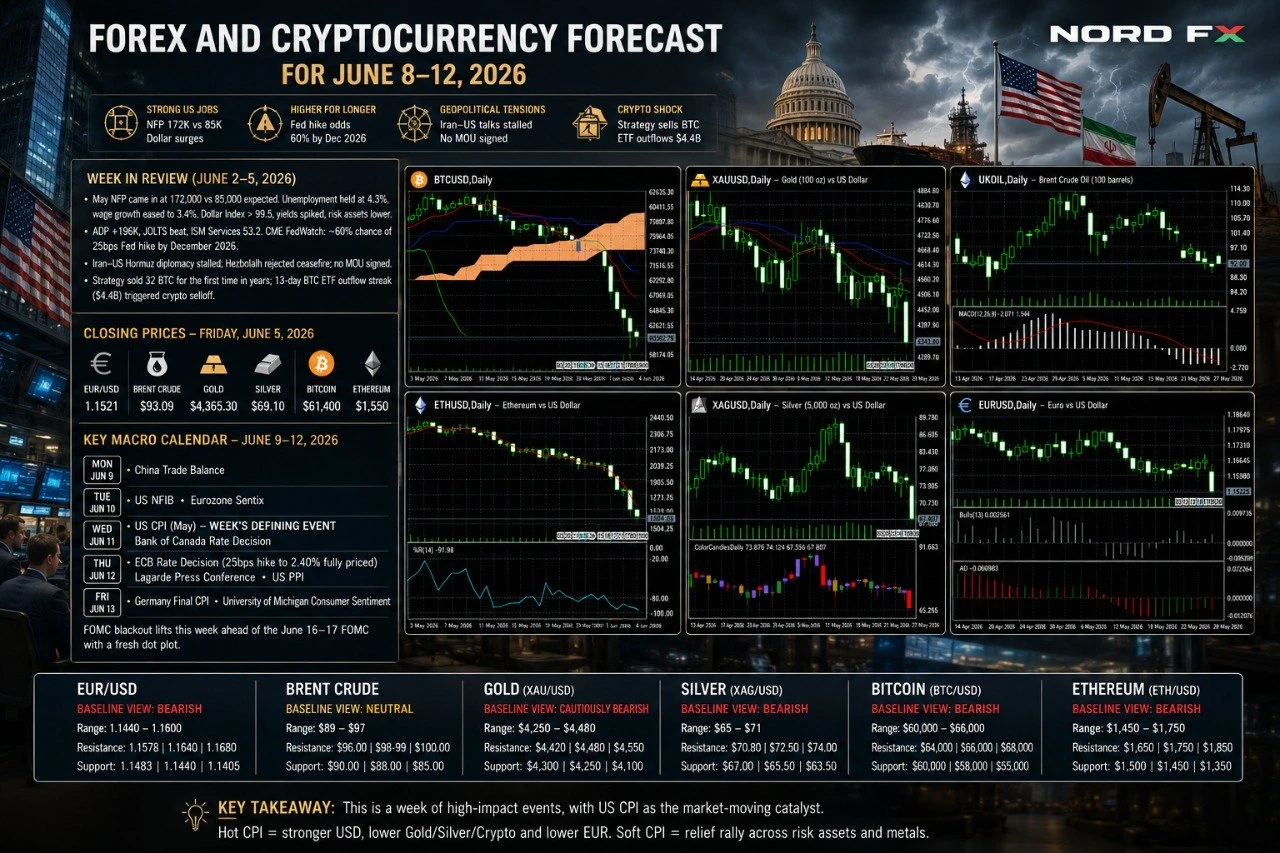

Minggu 2–5 Jun memberikan kejutan makro yang menentukan. Data Gaji Bukan Pertanian (Nonfarm Payrolls) Mei pada hari Jumaat mencatatkan 172,000 – lebih dua kali ganda daripada konsensus 85,000 – manakala April disemak naik kepada 179,000. Kadar pengangguran kekal pada 4.3% dan pertumbuhan upah tahunan sederhana kepada 3.4%. Cetakan mengejutkan ini menyebabkan Indeks Dolar AS melonjak melebihi 99.5, hasil Perbendaharaan meningkat mendadak, dan aset berisiko jatuh secara meluas. Awal minggu ini, ADP mengatasi jangkaan pada +196,000, JOLTS mengejutkan ke atas, dan ISM Perkhidmatan mencetak 53.2 dengan Harga Dibayar mengukuh. CME FedWatch kini menetapkan harga kebarangkalian ~60% kenaikan Fed sebanyak 25bps menjelang Disember 2026 – yang tertinggi sejak Mac.

Di peringkat geopolitik, diplomasi Iran–AS di Selat Hormuz terbantut: Tehran enggan mengesahkan kemajuan, Hezbollah menolak gencatan senjata Israel–Lubnan yang ditengahi AS, dan tiada MOU yang ditandatangani. Dalam kripto, Strategy (dahulunya MicroStrategy) menjual 32 Bitcoin untuk pertama kalinya dalam beberapa tahun – kecil dari segi saiz tetapi memberi kesan simbolik yang dahsyat – mencetuskan penyelesaian jual (liquidation) berantai. Digabungkan dengan rekod cabutan berturut-turut 13 hari ETF Bitcoin spot ($4.4 bilion), kompleks kripto runtuh ke paras terendah berbilang bulan.

Harga penutupan, Jumaat 5 Jun 2026:

EUR/USD – 1.1521 | Minyak Mentah Brent – $93.09 | Emas (XAU/USD) – $4,365.30 | Perak (XAG/USD) – $69.10 | Bitcoin – $61,400 | Ethereum – $1,550

Kalendar makro utama, 8–12 Jun: Isnin: Imbangan perdagangan China. Selasa: NFIB AS; Sentix Zon Euro. Rabu: CPI AS untuk Mei – peristiwa penentu minggu ini; keputusan kadar faedah Bank of Canada. Khamis: keputusan kadar faedah ECB (kenaikan 25bps kepada 2.40% telah sepenuhnya ditetapkan harga); sidang akhbar Lagarde; PPI AS. Jumaat: CPI akhir Jerman; Sentimen Pengguna Universiti Michigan. Sekatan FOMC tamat minggu ini menjelang FOMC 16–17 Jun dengan plot titik (dot plot) baharu.

EUR/USD

EUR/USD ditutup pada 1.1521 (penutupan sebelumnya 29 Mei: 1.1660; julat 52 minggu 1.1343–1.2079; penilaian harian: Jual Kuat). Pasangan ini jatuh secara menentukan di bawah SMA 200 hari dan kelompok sokongan 1.1580–1.1600 berikutan kejutan NFP, kehilangan ~1.4% pada minggu ini. RSI telah jatuh ke 35–38 – terlebih jual (oversold) pada carta harian, tetapi carta mingguan masih mempunyai ruang untuk penurunan lanjut. Minit ECB telah menunjukkan pembuat dasar memperdebatkan kenaikan April, dan pasaran telah sepenuhnya menetapkan harga kenaikan ECB sebanyak 25bps pada 12 Jun. Namun dengan kenaikan telah ditetapkan harga, ketidaktentuan penentu kini ialah CPI AS hari Rabu.

Pemangkin utama: CPI AS (Rab): konsensus ~4.2% YoY selepas kejutan 3.8% April. Pukulan di atas 4.5% adalah secara menentukan bullish dolar, menyasarkan 1.1440; terlepas di bawah 4.0% membuka rali lega ke arah 1.1580–1.1620. ECB (Kha): panduan hawkish yang memberi isyarat kenaikan lanjut adalah positif euro; isyarat satu-dan-selesai memanjangkan kerugian. PPI AS (Kha) dan Sentimen UoM (Jum) adalah sekunder.

Rintangan: 1.1578/1.1600, 1.1640, 1.1680 │ Sokongan: 1.1483/1.1497, 1.1440, 1.1405/1.1417

Pandangan asas: Bearish. Pecahan paras 1.1580 yang didorong NFP mengekalkan tren turun April. Risiko asimetri adalah ke bawah pada sebarang pukulan CPI. Terlepas CPI yang lembut adalah senario euro-bull yang paling jelas. Kes asas: julat 1.1440–1.1600.

Minyak Mentah Brent

Brent menetap pada $93.09 (+2.2% pada minggu ini; julat 52 minggu $58.72–$126.41; isyarat harian: Jual). Brent naik walaupun dalam suasana mengelak risiko (risk-off) kerana diplomasi Iran–AS terhenti sepenuhnya: Tehran menafikan kemajuan segera, Hezbollah menolak gencatan senjata, dan tiada MOU yang ditandatangani. Data EIA mengesahkan enam minggu berturut-turut pengurangan inventori minyak mentah AS. Di sisi negatif, import minyak mentah China jatuh ke paras terendah 10 tahun, menandakan halangan besar di sisi permintaan, dan penetapan semula harga pertumbuhan global yang didorong NFP menambah tekanan. SMA 100 hari (~$98–$99) kekal sebagai siling atas.

Pemangkin utama: Iran/Hormuz – binari dominan: isyarat gencatan senjata menjarak Brent ke arah $88–$85; peningkatan Hormuz menyasarkan semula $97–$100. Data perdagangan China (Isn). Inventori EIA (Rab). CPI AS (Rab): cetakan panas memberi isyarat permintaan global yang lebih ketat; terlepas lembut adalah sedikit menyokong minyak.

Rintangan: $96.00, $98.00–$99.00 (SMA 100 hari), $100.00 │ Sokongan: $90.00, $88.00, $85.00

Pandangan asas: Neutral, didorong geopolitik. Enam cabutan inventori berturut-turut dan penilaian defisit bekalan berterusan IEA memberikan lantai sekitar $88–$90. Kelemahan permintaan China dan penetapan semula harga pertumbuhan menyekat atas. Kejayaan diplomatik hujung minggu adalah satu-satunya peristiwa yang menghantar Brent di bawah $88. Kes asas: $89–$97, bergantung kepada penyelesaian MOU/Hormuz.

Emas (XAU/USD)

Emas spot ditutup pada $4,365.30 – penutupan terendahnya pada 2026 – turun ~4.9% pada minggu ini daripada $4,593.00 (julat 52 minggu $3,247.86–$5,595.46; penilaian harian: Jual Kuat). Logam ini ~22% di bawah paras tinggi sepanjang masa Januari berhampiran $5,595 tetapi kekal +31% tahun ke tahun. Jualan mencerminkan lonjakan dolar yang didorong NFP, hasil 10 tahun AS berhampiran 4.60%, dan deflasi separa risiko ekor Hormuz yang bencana. Sasaran akhir tahun Goldman Sachs ($5,400) dan JPMorgan ($5,900) kekal tidak berubah, disokong oleh pembelian bank pusat rekod dan aliran de-dolarisasi. Emas kini berada di persimpangan kritikal: bertahan di zon $4,300–$4,370 atau pecah ke arah $4,100.

Pemangkin utama: CPI AS (Rab): di atas 4.5% mengukuhkan naratif kenaikan Fed, menyasarkan $4,200–$4,250; di bawah 4.0% mencetuskan rali lega yang bermakna ke arah $4,480–$4,520, membuka semula hujah pemotongan kadar. Kenaikan ECB (Kha) – panduan hawkish dan pemulihan EUR menghasilkan dolar yang sedikit lebih lembut, membantu emas stabil. PPI AS dan jangkaan inflasi UoM (Kha/Jum) adalah tambahan.

Rintangan: $4,420, $4,480–$4,500, $4,550 │ Sokongan: $4,300, $4,250, $4,100

Pandangan asas: Bearish dengan berhati-hati dalam jangka pendek. Momentum adalah negatif dengan kukuh, tetapi keadaan harian yang sangat tersedia jual (oversold) dan kes bull struktural jangka panjang (pembelian bank pusat, de-dolarisasi) mengehadkan penurunan. CPI lembut adalah pemangkin pemulihan utama. Kes asas: $4,250–$4,480. Sasaran bull jangka panjang ($5,400–$5,900) kekal sah.

Perak (XAG/USD)

Perak spot ditutup pada $69.10 – terendahnya sejak akhir Mac 2026 – turun ~9.3% pada minggu ini daripada $76.17 (julat 52 minggu $31.64–$121.67; penilaian harian: Jual Kuat). Perak adalah logam berharga yang paling teruk terjejas, jatuh lebih banyak daripada emas kerana kedua-dua pendorongnya gagal serentak: sisi logam berharga goyah akibat kekuatan dolar dan hawkishness Fed; sisi logam perindustrian goyah akibat data import China yang lemah. Nisbah emas/perak telah melebar ke hampir 63. RSI sangat tersedia jual tetapi momentum kekal negatif dengan kukuh, dan SMA Bollinger 20 hari (~$77.50) kini jauh di atas sebagai rintangan.

Pemangkin utama: Data perdagangan China (Isn) – yang paling berkesan positif dalam jangka terdekat: import yang kukuh memberi isyarat permintaan perindustrian yang pulih. CPI AS (Rab): cetakan panas mengekalkan perak di bawah tekanan; terlepas lembut menyasarkan $73–$75. Kenaikan ECB (Kha) – positif marginal melalui pemulihan EUR. Jangkaan inflasi 5 tahun UoM (Jum).

Rintangan: $72.00, $74.00 (EMA 20 hari), $76.00 │ Sokongan: $67.00, $65.00, $60.00

Pandangan asas: Bearish kepada neutral. Pecahan di bawah $73 kemudian $70 membuka zon $65–$67. CPI lembut adalah pemangkin lantunan yang paling jelas, walaupun setiap sokongan terdahulu kini adalah rintangan. Kes asas: $65–$73. Nisbah emas/perak boleh mampat dengan tajam pada sebarang pemangkin risk-on.

Bitcoin (BTC/USD)

Bitcoin ditutup pada kira-kira $61,400 (paras rendah intrahari $59,099 – terendahnya sejak Oktober 2024; −16% pada minggu ini daripada $73,565; julat 52 minggu $60,187–$126,186). BTC adalah >51% di bawah paras tinggi sepanjang masa Oktober 2025 pada $126,198. Jualan adalah berbilang punca: Strategy menjual 32 BTC – tidak bererti tetapi dahsyat secara simbolik – mencetuskan penyelesaian jual berantai. Cabutan ETF berturut-turut 13 hari ($4.4B) adalah yang terpanjang sejak pelancaran ETF. Lonjakan hasil Perbendaharaan yang didorong NFP pada hari Jumaat memperburuk tekanan. EMA 200 hari (~$82,000) telah menyekat setiap rali selama enam minggu. Di sisi positif, ETF memutuskan rekod cabutan dengan aliran masuk bersih $3M pada hari Khamis, rizab bursa kekal berhampiran paras terendah 7 tahun, dan CLARITY Act (undi Jawatankuasa Perbankan Senat 15–9) kekal sebagai positif struktural yang signifikan.

Pemangkin utama: Berita Iran/Hormuz hujung minggu – risk-on boleh mencetuskan lantunan penutupan pendek (short-covering) yang tajam. CPI AS (Rab): bacaan lembut membuka semula naratif pemotongan kadar – positif makro paling berkesan untuk BTC, menyasarkan $65,000–$68,000; cetakan panas menyasarkan $57,000–$55,000. Sekatan FOMC tamat – pembicara Fed boleh menggerakkan pasaran. CLARITY Act – sebarang kemajuan Kongres lanjut adalah positif asimetri.

Rintangan: $63,000, $65,000, $68,000 │ Sokongan: $59,000–$60,000 (lantai kritikal / zon paras rendah 52 minggu), $55,000, $52,000

Pandangan asas: Bearish dengan berhati-hati di bawah $65,000. CPI lembut adalah pemangkin yang paling jelas untuk pemulihan yang bermakna. Penutupan berterusan di bawah $59,000 membuka $55,000. Kes asas: julat $58,000–$65,000.

Ethereum (ETH/USD)

Ethereum ditutup pada kira-kira $1,550 (−22.2% pada minggu ini daripada $1,992; julat 52 minggu $1,388.12–$4,955.90; penilaian harian: Jual Kuat). ETH mengatasi prestasi rendah Bitcoin dengan ketara – corak yang biasanya berterusan dalam keadaan mengelak risiko apabila modal menumpu pada aset yang lebih besar. Setelah memecah $2,000 minggu sebelumnya, ETH kehilangan $1,800, $1,700 dan $1,650 secara berturutan pantas pada hari Jumaat. ETH kini berada hanya ~12% di atas paras rendah 52 minggu pada $1,388. ETF ETH spot mencatatkan 10+ hari cabutan berturut-turut, kehilangan $570M sejak Mei. EMA 50 hari (~$2,175) dan MA 200 hari (~$2,200) kekal sebagai rintangan atas yang jauh. Standard Chartered meramalkan ETH pada $4,000 menjelang akhir 2026. CLARITY Act – yang secara langsung menangani klasifikasi ETH sebagai komoditi berbanding sekuriti – kekal sebagai pemangkin positif yang paling asimetri.

Pemangkin utama: CPI AS (Rab): terlepas di bawah 4.0% menyasarkan $1,700–$1,800; pukulan di atas 4.5% membawa paras rendah 52 minggu $1,388 ke dalam permainan. Kenaikan ECB (Kha) – sedikit positif melalui risk-on. CLARITY Act – sebarang undi Senat/Dewan Rakyat adalah pemangkin khusus ETH yang paling asimetri.

Rintangan: $1,650, $1,750, $1,850 │ Sokongan: $1,500, $1,450, $1,388 (paras rendah 52 minggu)

Pandangan asas: Bearish. Pelbagai sokongan utama hilang secara berturutan, struktur teruk rosak, nisbah ETH/BTC merosot. Pemulihan melebihi $1,850 memerlukan CPI lembut dan ECB yang konstruktif. CLARITY Act adalah pemangkin naik terkuat yang berdiri sendiri. Kes asas: julat $1,450–$1,700.

Kesimpulan

Minggu 8–12 Jun adalah minggu makro paling berpengaruh pada 2026 setakat ini, menggabungkan CPI AS (Rabu), keputusan kadar faedah ECB (Khamis, kenaikan 25bps kepada 2.40% telah sepenuhnya ditetapkan harga), dan PPI AS (Khamis) – semuanya hanya beberapa hari sebelum mesyuarat FOMC 16–17 Jun dengan plot titik baharu. Sekatan FOMC tamat minggu ini, jadi pembicara Fed mungkin kembali dan menguatkan reaksi CPI dan ECB. Binari Iran/Hormuz kekal sebagai kad liar yang tidak dijadualkan: kejayaan hujung minggu akan menjarak Brent ke arah $85–$88, melegakan tekanan dolar, dan mencetuskan lantunan risk-on merentasi setiap instrumen.

CPI AS hari Rabu adalah pemangkin penentu minggu ini. Cetakan di atas 4.5% (panas): EUR/USD berisiko 1.1440, emas menguji semula $4,200–$4,250, Bitcoin memecah $59,000, perak menyasarkan $65, ETH menghampiri paras rendah 52 minggunya. Cetakan di bawah 4.0% (lembut): EUR/USD melantun ke arah 1.1580–1.1620, emas pulih $4,480–$4,520, Bitcoin menyasarkan $65,000–$68,000, perak cuba menuntut semula $73–$75. Kenaikan ECB pada hari Khamis telah ditetapkan harga – yang penting ialah panduan Lagarde. Isyarat hawkish: positif euro. Satu-dan-selesai yang dovish: EUR/USD turun lebih jauh tanpa mengira.

EUR/USD pada 1.1521: bearish, menyasarkan 1.1440 pada CPI panas, 1.1580–1.1600 pada CPI lembut. Brent pada $93.09: $89–$97, didorong geopolitik. Emas pada $4,365.30: melayang di sokongan kritikal $4,300–$4,370. Perak pada $69.10: sangat tersedia jual, kes asas $65–$73. Bitcoin pada $61,400: mempertahankan lantai $59,000–$60,000. Ethereum pada $1,550: CLARITY Act dan CPI lembut adalah pemangkin bull utama.

Kumpulan Analitik NordFX

Penafian: Bahan-bahan ini bukan cadangan pelaburan atau panduan untuk bekerja di pasaran kewangan dan adalah untuk tujuan maklumat sahaja. Perdagangan di pasaran kewangan adalah berisiko dan boleh menyebabkan kehilangan keseluruhan dana yang didepositkan.

Kembali Kembali