දායකත්වය සඳහා ලාභදායී සංඥා තෝරා ගන්නේ කෙසේද යන්න පිළිබඳ සහ ඔබේ මුදල් අහිමි නොවීමට සරල උපදෙස් කිහිපයක්. මෙම නිර්දේශයන් PAMM ගිණුම් සඳහා ද සුදුසුය.

Copy Trading හි ඇති ප්රධාන දුෂ්කරතාව

Copy Trading ඉතා පහසු සහ ප්රයෝජනවත් සේවාවක් වන අතර එය ඕනෑම කෙනෙකුට මූල්ය වෙලඳපොලවල උදාසීන ආදායමක් ලබා ගැනීමට ඉඩ සලසයි. එපමණක් නොව,මෙම ආදායම බැංකු තැන්පතු සඳහා වන පොළියට වඩා දස දහස් ගණනක් විය හැකිය. ඒ අතරම,ඔබ පළපුරුදු වෙළෙන්දෙකු වීමට අවශ්ය නැත, මූලික හා තාක්ෂණික විශ්ලේෂණයේ සියලු ඥානය අධ්යයනය කිරීමට ඔබට අවශ්ය නැත,මොනිටරය ඉදිරිපිට දිවා රෑ වාඩිවීමට ඔබට අවශ්ය නැත,එමෙන්ම ඔබට ඔබේ ස්නායු පද්ධතියේ ශක්තිය පරීක්ෂා කිරීමට අවශ්ය නැත. නමුත් ඔබට වෙළඳ සංඥා සපයන වෙළෙන්දෙකු තෝරා ගැනීමට අවශ්යය, ඉන්පසු එයට දායක වීම කල යුතුය. අනතුරුව ඔවුන්ගේ සියලු ගනුදෙනු ස්වයංක්රීයව ඔබගේ ගිණුමට පිටපත් වේ. ඔබ කළ යුතුව ඇත්තේ ඔබේ ධනය වර්ධනය වීම බලා සිටීම පමණි.

පහසුද? ඔව්, වචන වලින් පහසුයි. නමුත් සෑම දෙයක්ම ප්රායෝගිකව වඩා සංකීර්ණය. ප්රධාන දුෂ්කරතාවය නම් ඔබේ තැන්පතුව ශුන්ය දක්වා අවසන් කිරීමෙන් ඔබට හෘදයාබාධයක් ඇති නොකරන, ඔබට ස්ථාවර ලාභයක් ලබා දෙන සැපයුම්කරුවෙකු තෝරා ගැනීමයි, සංඥා විශ්වසනීය විය යුතුය.

මෙහිදී ආයෝජකයාට වැරැද්දක් වීම වළක්වා ගැනීමට උපකාර කිරීම සඳහා තැරැව්කාර සමාගමක් වන NordFX හි වෙබ් අඩවියේ පරාමිති 50 කට වඩා වැඩි සංඛ්යාවක්, එක් එක් සංඥාව සඳහා මාර්ගගත අධීක්ෂණය සිදු කරනු ලබන අතර එය අනුරූප ප්රස්ථාර සහ වගු වලින් පිළිබිඹු වේ.

මෙම පරාමිතීන්ගෙන් සමහරක් මූලික වශයෙන් වැදගත් වන අතර අනෙක් ඒවා පින්තූරයට පමණක් අනුපූරක වේ. පළපුරුදු ආයෝජකයෙකුට ඒ සියල්ල සමඟ පහසුවෙන් කටයුතු කළ හැකිය. නමුත් ආධුනිකයින් කළ යුත්තේ කුමක්ද? මෙම සේවාව මුලින්ම ඔවුන් සඳහා අදහස් කෙරේ.

මෙම ලිපිය මගින් ඔබට තරමක් සරල නිර්දේශ කිහිපයක් ලබා දීමට අදහස් කරයි. හොඳම සංඥා තෝරා ගැනීමට ඒවා ඔබට උදව් නොකරනු ඇත. නමුත් ඒවා අනිවාර්යයෙන්ම, දායක වීමට අවදානම් සහිත සංඥා ඉවත දැමීමට උපකාරී වනු ඇත.

මාටින්ගේල් නොහොත් නවක ග්රාහකයකුගේ වඩාත් පොදු වැරැද්ද

අප බොහෝ දෙනා දන්නා හුරුපුරුදු හැඟීමක් ලෙස ‘තණ්හාව’ හැඳින්වේ. මෙම තත්වය සැම විටම අප හදවතේ තිබේ. හැකි තරම් ඉක්මනින් හා හැකි උපරිම ප්රමාණයක් උපයා ගැනීමට අකමැති කවුද! එබැවින්, සංඥා ශ්රේණිගත කිරීම දෙස බලන විට, අප අවධානය යොමු කරන පළමු දෙය ‘ලාභය’ යි (කාල සීමාවක් තුළ ලැබෙන ලාභය).

මසකට 200%, 300%, 400%, 500% ලාභයක් - මෙම සංඛ්යා අපගේ හදවත් සතුටු කරයි. නමුත් කිසිඳු අවස්ථාවක අපි අමතක නොකළ යුත්තේ, වැඩි ලාභයක් ලැබීමේදී ඔබේ මුදල් අහිමි වීමේ අවදානම ද වැඩි වන බවයි. සංඛ්යාලේඛන මගින් පෙන්වා දෙන්නේ එවැනි සංඥා දිගු කල් නොපවතින අතර බොහෝ විට තැන්පතුව බින්දුව දක්වා අවසන් කිරීමත් සමඟ අවසන් වන බවයි.

සාමාන්යයෙන්, එවැනි සංඥා සපයන්නන් Stop Loss භාවිතා කිරීමකින් තොරව වෙළඳාම් කරන අතර පරාජිත වෙළදාමක් යලි ගොඩනැගීම මත පදනම්ව ආක්රමණශීලී උපාය මාර්ගයක් භාවිතා කරයි. ස්වයංක්රීය වෙළඳාම සඳහා බොහෝ රොබෝවරුන්ගේ / උපදේශකයින්ගේ ඇල්ගොරිතම වලද එවැනිම උපාය මාර්ගයක් භාවිතා කරයි.

මෙම වෙළඳ ක්රමය බොහෝ විට මාටින්ගේල් ක්රමය ලෙස හැඳින්වෙන අතර එය 'සූදු' ක්රමයෙන් මූල්ය වෙළඳපොළ තුලට පැමිණියේය. "පිරිසිදු" මාටින්ගේල් හි දී සිදුවන්නේ පරාජිත වෙළදාමක් දෙගුණ කිරීමෙන් අලාභ තත්වය මගහැරීමේ ක්රමවේදයක් වන අතර එහි ප්රතිපලයක් ලෙස ලාභයක් සහිත වෙළදාම් මාලාවක් වසා දමයි. එනම්, ඔබ විවෘත කරන්නේ, උදාහරණයක් ලෙස, ලොට් 1 ක පරිමාවක් සහිත විකුණුම් වෙළදාමක් යැයි සිතන්න. නමුත් මිල ඉහළ යන අතර ඔබ පාඩු විඳීමට පටන් ගනී. එවිට ඔබ විකිණීම සඳහා තවත් වෙළදාමක් විවෘත කරයි, එවිට පරිමාව ලොට් 2 ක් වේ. පසුව තවත් ලොට් 4 ක් සහ තවත් ලොට් ආදී ලෙස විවෘත කරයි. මිල ඔබට අවශ්ය දිශාවට හැරෙන තෙක් ඔබ බලා සිටින අතර එසේ වූ පසු ඔබට මුළු වෙළද මාලාවම (ලොට් 1 + 2 + 4 + 8 + 16 + ...) ලාභයකින් වසා දැමිය හැකිය.

අහිමි වූ වෙලදාම් දෙගුණ කිරීම සමඟ "පිරිසිදු" මාටින්ගේල් වලට අමතරව, වෙනත් වැඩි කිරීමේ සාධක බොහෝ විට භාවිතා වේ. උදාහරණයක් ලෙස, 1.5 සංගුණකයේදී, වෙලදාම් ශ්රේණිය 1.0 + 1.5 + 2.25 + 3.38 + 5.06, ආදිය ලෙස පෙනෙනු ඇත.

මෙම තාක්ෂණය සමාන්තර චලනයකදී ඉතා හොඳින් ක්රියාත්මක වන නමුත් ශක්තිමත් ප්රවණතාවක් ඇතිව එය තැන්පතුව සැලකිය යුතු ලෙස පහත වැටීමට තුඩු දෙයි, සමහර විට එය 85-95% දක්වා ළඟා වේ. බරපතල නිවැරදි කිරීම් නොමැතිව ඉතා ශක්තිමත් ප්රවණතාවක් තිබේ නම්, මෙම තැන්පතුව සම්පූර්ණයෙන්ම ශුන්ය කිරීමට සහතික කළ ක්රමයකි. එවැනි ප්රවණතා එතරම් දුර්ලභ නොවේ. EUR/USD යුගල සඳහා වුවද, එක්-මාර්ග චලනයකට පොයින්ට් 500-800 දක්වා ළඟා විය හැකිය. ක්රිප්ටෝ මුදල් “උච්චාවචනය” වන්නේ කෙසේද යන්න සඳහන් කිරීම අවශ්ය නොවේ. එම වෙනස්වීම් මිලෙන් 25-30% දක්වා වෙනස් විය හැකිය..

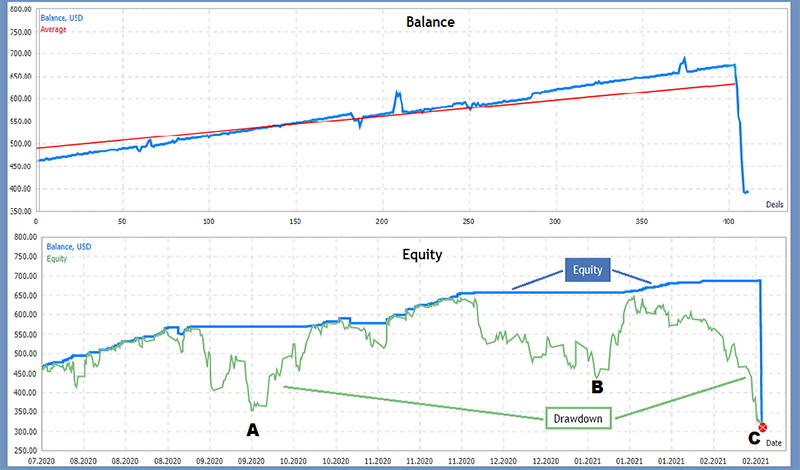

එවැනි උපාය මාර්ගයක් සමඟ, ශේෂය (Balance) සහ අරමුදල්වල වර්ධනය (Equity) නිශ්චිත කාලයක් සඳහා ඉතා ආකර්ශනීය තත්වයක් ලබා ගත හැකි අතර සුමට ලෙස වර්ධනය වන ඉහළ ස්තරයක් නියෝජනය කරයි. නමුත් ඒ සමඟම, දැනටමත් සඳහන් කර ඇති පරිදි, ගිණුමේ වරින් වර පහතයාම් තිබේ (ප්රස්ථාරයේ කොළ පැහැති රේඛාව), එයින් සමහර විට පිටතට යා හැකිය (අවස්ථා A සහ B), සමහර විට ඒවා සම්පූර්ණ ව්යසනයකට තුඩු දෙයි - තැන්පතුව ශුන්ය කිරීම සහ ගිණුම වැසීම (C ස්ථානය).

සංඥා තෝරා ගැනීම සඳහා ප්රධාන පරාමිතීන් තුනක්

පහත සඳහන් දේ වසර ගණනාවක අත්දැකීම් මත පදනම් වූ අපගේ නිර්දේශ පමණක් බව අපි ඔබට සිහිපත් කරමු. අවසාන සහ තීරණාත්මක තීරණ ඕනෑම අවස්ථාවක ඔබගේය.

ඒ අනුව, ප්රධාන ඒවා ලෙස අප සලකන්නේ කුමන පරාමිතීන් ද? මෙය සංයෝජනයකි: 1) සංඥාවේ ආයු කාලය, 2) එහි ලාභදායීතාවය සහ 3) උපරිම පසුබෑම.

1) අපගේ මතය අනුව, අවම වශයෙන් මාස හයක්වත්, ඊට වඩා වසරක් හෝ ඊට වැඩි කාලයක් ස්ථාවර වී ඇති සංඥා සලකා බැලීම වටී.

2) ප්රතිලාභ වැඩි වන තරමට එය වඩා හොඳ බව පැහැදිලිය. නමුත් 200% ක එකම ලාභයක් සහිත සංඥා දෙකකින් එකක් තෝරා ගැනීම, එය 1) මාසයක් තුළ සහ 2) වසරක් තුළ නම්, අපි දෙවන විකල්පය තෝරා ගනිමු, මන්ද මේ අවස්ථාවේ දී, ලාභය තවමත් තරමක් ඉහළ මට්ටමක පවතින අතර අවදානම් සැලකිය යුතු ලෙස අඩු ය.

3) අවදානම් තක්සේරු කිරීම සඳහා උපරිම පසුබෑම වැනි පරාමිතියක් ද ඉතා ප්රයෝජනවත් වනු ඇත. කෙසේ වෙතත්, එය දිගු කාලයකදී මෙන් කෙටි කාලයක් තුළ ඇඟවුම් නොකරයි. නිදසුනක් වශයෙන්, සංඥාාවක් පැවතියේ මාසයක් පමණි නම්, සහ වෙළඳපල මේ කාලය පුරාම සන්සුන්ව (එකලෙසම) තිබුනේ නම්, එය මත ඇති හිඟය සුළුපටු නොවේ. නමුත් පසුකාලීනව ශක්තිමත් මිල ඉහළ යාමක් සිදුවුවහොත්, එය නැවත නැවතත් ඉහළ ගොස් ඔබේ තැන්පතුවට බරපතල පහරක් එල්ල කළ හැකිය. එමනිසා, ඔබ එවැනි සංඥාවකට දායක වීමට යන්නේ නම්, මිල ගණන් දෙස බැලීම සහ යම් කාල සීමාවක් තුළ වෙළඳ උපකරණවල උච්චාවචනය තක්සේරු කිරීම ඉතා ප්රයෝජනවත් වනු ඇත.

පුරාණ රෝමානුවන් පවා "ෆෙස්ටිනා ලෙන්ටේ" - "සෙමින් ඉක්මන් කරන්න" යනුවෙන් පැවසූහ. නූතන මුදල් කළමනාකරණයේ පදනම වන්නේ සහස්ර ගණනාවක් පුරා ඔප්පු වී ඇති මෙම වාක්ය ඛණ්ඩයයි - මූල්ය වෙලඳපොලවල වත්කම් කළමනාකරණයයි. සියලු මුදල් එකවර උපයා ගැනීමට උත්සාහ කිරීම අවශ්ය නොවේ. වැඩි ලාභයක, අවදානම වැඩි වේ. තණ්හාව ආයෝජකයාගේ ප්රධාන සතුරා වේ. එනම්,ඔබේ සතුරාවේ!

ආපසු යන්න ආපසු යන්න