EUR/USD: ¿Cuándo volverá el par a 1.1000?

- Resumiendo la segunda quincena de junio, se puede decir que el resultado en la confrontación del EUR y el USD es neutral. El viernes 30 de junio, el EUR/USD terminó donde se negoció el 15 y el 23 de junio.

El jueves 29 de junio, algunos datos macroeconómicos bastante fuertes salieron de los EE. UU. La Oficina de Análisis Económico revisó al alza las cifras del PIB del primer trimestre hasta el 2,0 % interanual (YoY) (la previsión era del 1,3 %). En cuanto al mercado laboral, el número de solicitudes iniciales de desempleo de la semana se redujo en casi 30K, alcanzando el nivel más bajo desde finales de mayo: 239K.

Recordemos que el Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal de EE. UU. decidió en su reunión del 14 de junio hacer una pausa en el proceso de ajuste monetario y dejó la tasa de interés sin cambios en 5,25%. Después de esto, los participantes del mercado se quedaron especulando sobre los próximos movimientos del regulador. Los datos publicados reforzaron la confianza en la estabilidad de la economía del país y aumentaron las expectativas de nuevas alzas en las tasas de interés del dólar. Según CME FedWatch Tool, la probabilidad de una subida de tipos de 25 puntos básicos (pb) en la reunión de julio de la Fed aumentó al 87 %, y la probabilidad de que la subida total de tipos a finales de 2023 sea de 50 pb se acerca a 40 % Como resultado, a mediados del viernes 30 de junio, el EUR/USD registró un mínimo local en 1.0835.

Hablando en un foro económico en Sintra (Portugal) el miércoles 28 de junio, el presidente de la Reserva Federal, Jerome Powell, afirmó que los aumentos adicionales de las tasas de interés serían impulsados por un mercado laboral fuerte y una inflación persistentemente alta. Sin embargo, los datos básicos de gastos de consumo personal (PCE) publicados el 30 de junio indicaron que la inflación, aunque lentamente, está disminuyendo. Las previsiones sugerían que el índice PCE de junio se mantendría en el nivel anterior del 4,7 %, pero en realidad cayó al 4,6 %. Esto de alguna manera amortiguó el sentimiento alcista sobre el dólar, con el índice DXY bajando y el EUR/USD regresando a la zona central del corredor lateral de dos semanas, finalizando el período de cinco días en 1.0910.

En cuanto al estado de la economía al otro lado del Atlántico, tras los elevados datos preliminares de inflación de España y Alemania, los mercados esperaban que el Índice Armonizado de Precios de Consumo (IPCA) de la Eurozona aumentara un 0,7% en junio, superando significativamente el 0,2% de un mes antes. Sin embargo, el valor real, aunque superior al de mayo, lo fue solo ligeramente, en un 0,3%. Además, el Índice de Precios al Consumidor (IPC) preliminar publicado el viernes 30 de junio mostró una disminución en la inflación de la Eurozona de 6,1% a 5,5% a/a (el pronóstico era 5,6%).

Recordemos que después de las declaraciones de línea dura de los líderes del BCE realizadas a mediados de junio, los mercados ya habían descontado dos subidas de tipos del euro, en julio y septiembre, cada una de 25 puntos básicos. Por lo tanto, los nuevos datos de inflación europeos tuvieron poco efecto en el sentimiento de los inversores.

El viernes 30 de junio marcó no solo el final del trimestre sino también la primera mitad del año. En este sentido, los representantes de varios bancos decidieron hacer predicciones para la segunda mitad de 2023 y principios de 2024. Los economistas de Credit Agricole ven riesgos de una disminución del EUR/USD desde los niveles actuales en el corto plazo y predicen su recuperación gradual a partir de del cuarto trimestre de 2023. En su opinión, durante los próximos 6 a 12 meses, el par podría subir a 1.1100.

Los estrategas de Wells Fargo esperan que el dólar se mantenga bastante estable o incluso un poco más fuerte durante el resto de 2023. Sin embargo, predicen un debilitamiento notable en el transcurso del año siguiente. "Dadas nuestras expectativas de una recesión posterior y superficial en los EE. UU. y una relajación posterior de la política de la Fed", escriben los analistas de Wells Fargo, "anticipamos una depreciación posterior y más gradual del dólar estadounidense. [...] Predecimos que para A finales de 2023, el tipo de cambio del dólar estadounidense ponderado por el comercio cambiará poco en comparación con el nivel actual, y para 2024 habrá disminuido un 4,5 %".

Los economistas de Goldman Sachs también actualizaron sus pronósticos EUR/USD. También indican ahora una caída menor en los próximos meses y una recuperación más prolongada del euro para fines de 2023 y la primera mitad de 2024. Predicen que la tasa del par estará en 1.0700 en tres meses, 1.1000 en seis meses y 1.1200 en doce meses.

En cuanto a las perspectivas a corto plazo, al momento de escribir esta revisión en la noche del 30 de junio, el 50 % de los analistas votó por la caída del par, el 25 % por su alza y el 25 % restante tomó una posición neutral. Entre los osciladores en D1, el 35 % están del lado de los toros (verde), el 25 % están del lado de los bajistas (rojo) y el 40 % están pintados en gris neutro. Entre los indicadores de tendencia, el 90% son de color verde y solo el 10% son de color rojo. El soporte más cercano para el par se encuentra alrededor de 1.0895-1.0900, seguido de 1.0865, 1.0790-1.0815, 1.0745, 1.0670 y, finalmente, el mínimo del 31 de mayo de 1.0635. Los toros encontrarán resistencia en la zona de 1,0925-1,0940, seguidos de 1,0985, 1,1010, 1,1045, 1,1090-1,11 10

Los próximos eventos a tener en cuenta incluyen la publicación del índice de gerentes de compras de manufactura (PMI) para Alemania y EE. UU. el lunes 3 de julio. Las actas de la última reunión del FOMC se publicarán el miércoles 5 de julio. Al día siguiente, el El jueves 6 de julio estarán disponibles los datos sobre los volúmenes de ventas minoristas en la Eurozona. El mismo día también se publicarán el informe de empleo ADP y el PMI para el sector servicios de EE. UU.

Cerrando la semana laboral, el viernes 7 de julio se publicará otro lote de datos del mercado laboral de EE. UU., incluida la tasa de desempleo y la importante cifra de nómina no agrícola (NFP). La presidenta del BCE, Christine Lagarde, también pronunciará un discurso el mismo día.

Además, los comerciantes deben tener en cuenta que el martes 4 de julio es un día festivo en los EE. UU., ya que el país observa el Día de la Independencia. Como resultado, los mercados cerrarán más temprano el día anterior debido al feriado.

GBP/USD: Cómo el Sr. Powell "derrotó" al Sr. Bailey

- En la revisión anterior, notamos cuán fuertemente las palabras de los funcionarios afectan las citas. Esta semana fue otra confirmación de esto. El miércoles 28 de junio, GBP/USD mostró una caída impresionante. La causa fueron los discursos del presidente de la Reserva Federal, Jerome Powell, y del gobernador del Banco de Inglaterra, Andrew Bailey, en Sintra. El Sr. Bailey prometió que su Banco Central "hará lo que sea necesario para llevar la inflación al nivel objetivo". Esto implica al menos dos subidas de tipos más. Sin embargo, el Sr. Powell no descartó un mayor endurecimiento de la política monetaria de la Fed, a pesar de que la inflación en los EE. UU. es mucho más baja que en el Reino Unido. Como resultado de estos dos discursos, Jerome Powell y la moneda estadounidense ganaron, y el GBP/USD cayó bruscamente.

Al día siguiente, las sólidas estadísticas macro de EE. UU. agregaron fuerza al dólar. De no ser por los datos de Gastos de Consumo Personal (PCE) en EE.UU. publicados a finales de semana, la libra habría sufrido bastante. Pero gracias al PCE, en apenas unas horas consiguió recuperar casi todas las pérdidas y poner la cuerda final en la marca de los 1,2696.

En el mencionado discurso en Sintra, Andrew Bailey también afirmó que "la economía del Reino Unido ha demostrado ser mucho más resistente" de lo que esperaba el Banco Central. Nos gustaría creerle al jefe del BoE. Sin embargo, los datos publicados por la Oficina Nacional de Estadísticas (ONS) el 30 de junio plantean ciertas preocupaciones. Así, el PIB del país creció en el 1T 2023 un 0,1% en términos trimestrales y un 0,2% en términos anuales. Y si el primer indicador se mantuvo en el nivel anterior, el segundo mostró una caída significativa: resultó ser un 0,5% más bajo que los datos del cuarto trimestre de 2022.

Según los economistas de Credit Suisse, la situación que atraviesa el Banco de Inglaterra debería definirse como genuinamente excepcional. Pero la ralentización del PIB británico no parece preocupar demasiado a la dirección del BoE, que se centra en combatir la alta inflación.

Tras las reuniones de mayo y junio, el BoE elevó la tasa de interés en 25 puntos básicos y 50 puntos básicos hasta el 5,00%. Muchos analistas creen que el regulador puede subirlo al 5,50% ya en las dos próximas reuniones, y luego al 6,25%, a pesar de la amenaza de recesión económica. Tales pasos en el futuro previsible apoyarán a la libra. En Credit Suisse, por ejemplo, creen que, aunque la libra se ha fortalecido significativamente desde septiembre de 2022, el GBP/USD aún tiene potencial para crecer hasta 1,3000.

Desde la perspectiva del análisis técnico, las indicaciones de los osciladores en D1 parecen bastante inciertas: un tercer punto al norte, un tercero al sur y un tercero al este. La imagen es más clara para los indicadores de tendencia: el 90% recomienda comprar, el 10% vender. Si el par se mueve hacia el sur, encontrará niveles y zonas de soporte en 1.2625, 1.2570, 1.2480-1.2510, 1.2330-1.2350, 1.2275, 1.2200-1.2210. En caso de que el par suba, encontrará resistencia en los niveles 1.2755, 1.2800-1.2815, 1.2850, 1.2940, 1.3000, 1.3050 y 1.3185-1.3210.

En cuanto a los eventos de la próxima semana, el foco estará en la publicación del PMI en el sector manufacturero del Reino Unido el lunes 3 de julio. El martes 4 de julio se publicará el informe del Banco de Inglaterra, que puede arrojar luz sobre el curso futuro de la política monetaria. Y al final de la semana, el viernes 7 de julio, se darán a conocer los datos del mercado laboral estadounidense, incluido el nivel de desempleo y un indicador tan importante como el número de nuevos empleos fuera del sector agrícola (NFP).

En los eventos de la próxima semana, se puede notar el lunes 3 de julio, cuando se publicará el Índice de Gerentes de Compra de Manufactura (PMI) para el Reino Unido.

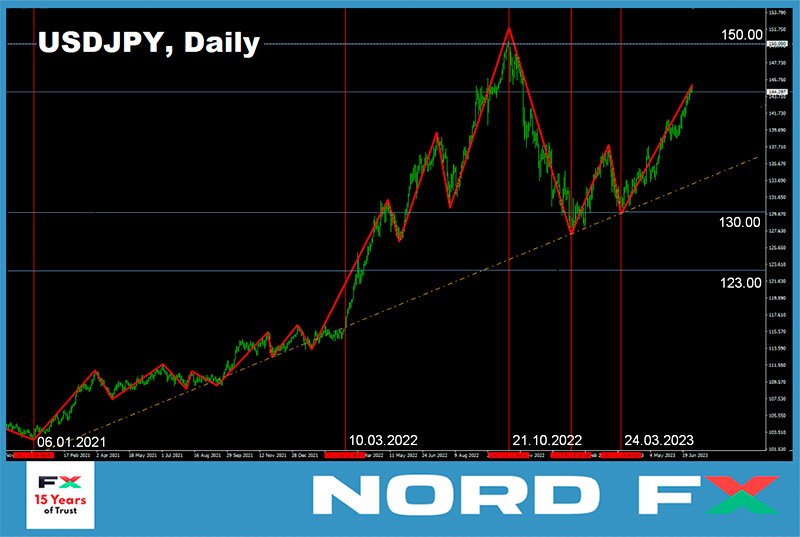

USD/JPY: El "Boleto a la Luna" resultó ser de usos múltiples

- Tan pronto como mencionamos las posibles intervenciones para apoyar al yen en nuestra última revisión, casi todos comenzaron a discutir este tema, incluidos analistas e incluso funcionarios del gobierno japonés. Por supuesto, nuestras especulaciones no fueron el detonante; era el tipo de cambio de la moneda japonesa. La semana pasada, USD/JPY continuó su vuelo a la luna", estableciendo otro récord a la altura de 145,06. Curiosamente, fue en la marca de 145,00 que el Banco de Japón (BoJ) realizó su primera intervención en muchos años.

Se ha dicho mil veces que la creciente divergencia en la política monetaria entre el Banco de Japón y otros bancos centrales importantes es una receta para un mayor debilitamiento del yen. Así, la semana pasada, tras la publicación del PIB de EE. UU. y los datos de solicitudes de desempleo, el rendimiento de los bonos del Tesoro de EE. UU. a 10 años saltó al 3,84 %, y los bonos a dos años al 4,88 %, el nivel más alto desde marzo. Por lo tanto, el diferencial entre los bonos estadounidenses y japoneses continúa ampliándose, lo que refleja la creciente divergencia en la política monetaria de la Fed y el BoJ y empuja al USD/JPY a alturas astronómicas. Comprensiblemente, en tal situación, surgió la pregunta sobre la capacidad del regulador japonés para respaldar artificialmente su moneda nacional.

Hirokazu Matsuno, secretario jefe del Gabinete de Japón, declaró el viernes 30 de junio que las autoridades están "supervisando de cerca los movimientos de divisas con un alto sentido de urgencia e inmediatez". "Es importante que el tipo de cambio se mueva de manera constante, reflejando los indicadores económicos fundamentales. Recientemente, se han observado fuertes movimientos unilaterales. [Nosotros] tomaremos las medidas apropiadas en respuesta a los movimientos excesivos de la moneda", prometió el alto funcionario.

Sin embargo, varios expertos dudan de que el gobierno y el banco central de Japón tengan la fuerza y la capacidad no solo para fortalecer el yen una vez, sino para mantenerlo en ese estado durante un período prolongado de tiempo. Basta recordar que han pasado menos de ocho meses desde la última intervención en noviembre de 2023, y aquí nuevamente, el USD/JPY está asaltando la altura de 145.00. Dado que todas las reservas de divisas son finitas, dicen los especialistas de Commerzbank, resolver este problema será infinitamente difícil y "todo lo que queda es esperar que los funcionarios del ministerio [de finanzas] se den cuenta de esto y no sobreestimen sus capacidades".

La política monetaria seguida por el Gobierno y el Banco Central de Japón en los últimos años indica claramente que no se centran únicamente en el tipo de cambio del yen, sino también en los indicadores económicos. Sin embargo, es importante señalar que uno de estos indicadores es la inflación. En este sentido, hemos visto una aceleración en el Índice de Precios al Consumidor (IPC) a 3.1% YoY, en comparación con 3.0% el mes anterior y 2.7% en febrero. Si bien estos valores son significativamente más bajos que los observados en los EE. UU., la Eurozona o el Reino Unido, nadie puede garantizar que la inflación no siga aumentando. Si el BoJ no tiene la intención de endurecer su política ultraflexible y subir las tasas de interés, la única herramienta que queda para mantener el tipo de cambio son las intervenciones cambiarias. La única pregunta que queda es cuándo comenzarán, ahora o cuando la tasa alcance los 150,00, como sucedió en el otoño de 2022.

Muchos expertos todavía tienen la esperanza de que el Banco de Japón finalmente decida endurecer su política. Estas esperanzas permiten a los economistas de Danske Bank pronosticar una tasa USD/JPY por debajo de 130,00 dentro de un horizonte de 6 a 12 meses. Los estrategas de BNP Paribas hacen predicciones similares, cuyo objetivo es 130,00 para fines de este año y 123,00 para fines de 2024. Sin embargo, el pronóstico de Wells Fargo parece más modesto, y sus especialistas esperan que el par solo disminuya a 133,00 para fines de 2024. de 2024. No obstante, alcanzar ese nivel todavía se consideraría un logro significativo para la moneda japonesa, ya que concluyó la semana pasada en 144.29 después de la publicación de los datos del PCE de EE. UU.

Al momento de escribir la revisión, el 60% de los analistas, como hace una semana, anticipa que el yen recuperará al menos parte de sus pérdidas y empujará al par hacia el sur, mientras que el 40% restante de los expertos apunta hacia el este. Sin embargo, esta vez no hay partidarios del crecimiento de la pareja. Vale la pena señalar que solo hubo un número mínimo de seguidores la semana anterior, con solo el 10%. Sin embargo, el USD/JPY continúa su viaje hacia las estrellas. En última instancia, mientras los expertos reflexionan, el mercado decide. Respecto a este tema, no hay dudas ni de los indicadores de tendencia ni de los osciladores: todo 100% en D1 apuntando hacia arriba. Sin embargo, una cuarta parte de los osciladores señalan activamente condiciones de sobrecompra para el par.

El nivel de soporte más cercano se encuentra en la zona 143.74, seguido de 142.95-143.20, 142.20, 141.40, luego 140.90-141.00, 140.60, 138.75-139.05, 138.30 y 137.50. La resistencia más cercana está en 144,55, y luego los alcistas deberán superar las barreras en 145,00-145,30, 146,85-147,15 y 148,85, antes de alcanzar el máximo de octubre de 2022 en 151,95.

No se espera que se publique información económica significativa relacionada con la economía japonesa en la próxima semana. Sin embargo, a menos que el Banco de Japón anuncie intervenciones cambiarias, que normalmente no anuncian previamente.

CRIPTOMONEDAS: El frenesí institucional de Bitcoin gana impulso

- Lo que se ha hablado y soñado durante tanto tiempo parece estar sucediendo: gigantes financieros globales finalmente están creyendo en el brillante futuro de Bitcoin. En 2021, Matt Hougan, director de inversiones de Bitwise, mencionó que los ETF de criptomonedas basados en futuros no eran adecuados para inversores a largo plazo debido a los altos costos asociados. Afirmó que una vez que surgieran los fondos cotizados en bolsa (ETF) de bitcoin basados en el spot, los inversores institucionales comenzarían a realizar inversiones significativas. Recientemente, en una entrevista con Bloomberg, Hougan anunció el comienzo de una nueva era y dijo: "Ahora tenemos a BlackRock levantando la bandera y declarando que BTC tiene valor, que es un activo en el que los inversores institucionales quieren invertir. Creo que estamos entrando en una nueva era de criptomonedas, a la que llamo la 'era de la corriente principal', y espero una tendencia alcista de varios años que recién comienza".

Un ETF de BTC al contado es un fondo cuyas acciones se negocian en una bolsa y siguen el mercado o el precio al contado de BTC. La idea principal detrás de tales ETF es proporcionar a los inversores institucionales acceso al comercio de bitcoins sin poseerlo físicamente, a través de un producto regulado y financieramente familiar.

Actualmente, ocho importantes instituciones financieras han presentado solicitudes a la Comisión de Bolsa y Valores de EE. UU. (SEC) para ingresar al mercado de criptomonedas a través de ETF al contado. Junto con el gigante de las inversiones BlackRock, estos incluyen administradores de activos globales como Invesco y Fidelity. Bancos globales como JPMorgan, Morgan Stanley, Goldman Sachs, Bank of New York Mellon, Bank of America, Deutsche Bank, HSBC y Credit Agricole también se han sumado a la fiebre del bitcoin.

Vale la pena señalar que la SEC ha rechazado previamente todas las solicitudes similares. Sin embargo, la situación actual puede ser diferente. El presidente de la SEC, Gary Gensler, ha confirmado que la SEC considera que Bitcoin es una mercancía, lo que abre amplias perspectivas para la criptomoneda líder. Cameron Winklevoss, uno de los fundadores del intercambio de criptomonedas Gemini, ha confirmado que los inversores institucionales están listos para comenzar a comprar BTC, esperando la aprobación de los fondos de BTC basados en puntos. "Bitcoin fue la inversión obvia y más rentable de la última década. Pero seguirá siendo la misma en esta década", dijo Winklevoss. Este sentimiento es compartido por Hugh Hendry, el gerente del fondo de cobertura Eclectica Asset Management, quien cree que BTC podría triplicar su capitalización de mercado en el mediano plazo.

Cuando se trata de altcoins, la situación es algo más desafiante. Max Keiser, un popular maximalista de bitcoin y ahora asesor del presidente de El Salvador, cree que Gary Gensler tiene suficientes herramientas técnicas y políticas a su disposición para clasificar XRP y ETH como valores, lo que finalmente mataría a estas altcoins. "La Comisión de Bolsa y Valores está trabajando para el cártel bancario, participando en el crimen organizado en interés de las estructuras financieras", escribió Keizer en su blog.

Vale la pena señalar que la SEC ha presentado demandas contra Binance y Coinbase, acusando a las plataformas de vender valores no registrados. En los documentos judiciales, la Comisión identificó a Solana (SOL), Cardano (ADA), Polygon (MATIC), Coti (COTI), Algorand (ALGO), Filecoin (FIL), Cosmos (ATOM), Sandbox (SAND), Axie Infinity (AXS) y Decentraland (MANA) como valores. Varias plataformas de criptomonedas ya han tomado esta declaración de la SEC como guía y, para evitar posibles reclamos, han eliminado estas monedas alternativas.

Las declaraciones anteriores indican que es probable que bitcoin mantenga su liderazgo en el mercado en el futuro previsible. Mark Yusko, fundador y CEO de Morgan Creek Capital, cree que la tendencia alcista de BTC podría continuar hasta el próximo halving, que se espera que ocurra en abril de 2024. "Creo que el repunte apenas comienza. Acabamos de entrar en lo que es conocida como la temporada de verano criptográfico", escribió el experto. Sin embargo, advirtió que después del aumento especulativo causado por la reducción a la mitad, generalmente hay una reacción excesiva en la dirección opuesta, conocida como criptoinvierno.

Según un analista conocido como InvestAnswers, además de la próxima reducción a la mitad, la adopción institucional que ha comenzado ayudará a impulsar el crecimiento de BTC al aumentar la demanda del activo y reducir su oferta. Los gigantes de inversión antes mencionados gestionan colectivamente billones de dólares en activos, mientras que la capitalización de mercado de Bitcoin es de poco más de 0,5 billones de dólares. Solo una pequeña fracción de estos 0,5 billones de dólares se negocia activamente en el mercado.

Peter Schiff, presidente de Euro Pacific Capital y crítico acérrimo de Bitcoin, tiene la opinión opuesta. Él cree que no hay "nada de más baja calidad que las criptomonedas". "Hasta hace poco, el repunte de los activos altamente especulativos excluía a bitcoin. Ahora que finalmente se unió a la fiesta, es probable que termine pronto", afirmó. De acuerdo con Schiff, estos mítines generalmente terminan cuando "las cosas de menor calidad" eventualmente se unen a ellos, refiriéndose a los activos digitales.

Mirando el gráfico BTC/USD, existe la sospecha de que Peter Schiff podría tener razón. Después de volar en las noticias de BlackRock y el interés de otros jugadores institucionales, el par se ha estado negociando lateralmente dentro de un rango estrecho de $28,850 a $31,000 durante la última semana. Según los analistas, además de las preocupaciones sobre las acciones de la SEC, los mineros están agobiando actualmente a bitcoin y al mercado de criptomonedas. Romper la barrera de $ 30,000 los llevó a enviar un volumen récord de monedas a los intercambios ($ 128 millones solo la semana pasada). Los criptomineros temen una reversión de precios desde un nivel significativo debido al mayor escrutinio regulatorio en la industria. Además, el costo promedio de la minería sigue siendo más alto que los precios actuales de los activos digitales debido a la duplicación de la dificultad computacional durante el último año y medio. Como resultado, los mineros se ven obligados a vender sus tenencias de monedas para sostener las actividades de producción, cubrir los gastos corrientes y pagar las deudas.

En el momento de escribir la reseña, el viernes 30 de junio por la noche, el BTC/USD cotiza alrededor de $30 420. La capitalización de mercado total del criptomercado ha disminuido ligeramente a $1,191 billones ($1,196 billones hace una semana). El índice Crypto Fear & Greed está en el límite entre las zonas Greed y Neutral, cayendo de 65 a 56 puntos durante la semana.

Se necesitan nuevos catalizadores para un mayor movimiento ascendente. Uno de ellos podría ser el vencimiento de los contratos de futuros de ethereum y bitcoin el viernes 30 de junio. Según AmberDate, en Deribit Exchange se liquidaron más de 150 000 opciones de BTC con un valor total de alrededor de $4570 millones. Además, se liquidaron contratos por valor de $ 2.3 mil millones para ETH. Según los expertos de CoinGape, esto podría desencadenar una volatilidad significativa en julio y brindar un fuerte apoyo a estos activos. Sin embargo, mucho también dependerá de los datos macroeconómicos que salgan de los Estados Unidos.

A partir de la tarde del 30 de junio, ETH/USD cotiza alrededor de $1920. Varios analistas creen que Ethereum todavía tiene potencial para un mayor impulso alcista. El experto popular Ali Martínez señala que ETH puede encontrar una resistencia significativa cerca del rango de $ 2,000-2,060, ya que más de 832,000 direcciones abrieron ventas anteriormente en este rango. Sin embargo, si Ethereum supera esta zona, tiene buenas posibilidades de experimentar un fuerte impulso hacia los $2330. Además, existe potencial para un mayor crecimiento hacia $ 2,750 a largo plazo.

Y finalmente, un poco de historia. Hace diez años, Davinci Jeremie publicó un video en YouTube recomendando encarecidamente a sus espectadores gastar al menos un dólar para comprar bitcoin y explicó por qué BTC crecería en los próximos años. En ese momento, el pronóstico de Jeremy enojó o divirtió a la mayoría de las personas que no querían escuchar su recomendación. Sin embargo, ahora lo lamentan profundamente, ya que podrían haber adquirido más de 1000 BTC por el dólar que habrían invertido, que hoy vale $30 millones.

En una entrevista reciente, Jeremy enfatizó que todavía vale la pena comprar bitcoin. Según él, solo el 2 por ciento de la población mundial posee criptomonedas, por lo que aún tiene el potencial de deleitar a sus inversores con récords. "Sin embargo, también hay un problema", dice Jeremy. "Todo el mundo quiere tener un bitcoin completo. Nadie quiere ir a una tienda y decir: '¿Puedo obtener una trillonésima parte de una manzana?' Entonces, aunque bitcoin es divisible, esta propiedad es esencialmente su talón de Aquiles. La solución a este problema es hacer que la visualización de pequeñas fracciones de BTC sea más fácil de usar y comprensible. Por ejemplo, en lugar de escribir cantidades como 0.00001 BTC, podría ser reemplazado por la cantidad equivalente de satoshis, que es la unidad indivisible más pequeña de un Bitcoin valorada en 0.00000001 BTC".

Grupo analítico NordFX

Aviso: estos materiales no son recomendaciones de inversión ni pautas para trabajar en los mercados financieros y están destinados únicamente a fines informativos. Operar en los mercados financieros es riesgoso y puede resultar en una pérdida total de los fondos depositados.

Volver Volver