EUR/USD: ¿Esperando el par en 1,0200?

- Habiendo comenzado la semana pasada con una nota positiva, el EUR/USD se acercó a un importante nivel de soporte/resistencia en la zona de 1.0700 el martes 24 de octubre, antes de revertirse y caer bruscamente. Según varios analistas, la corrección del índice del dólar DXY que comenzó el 3 de octubre y que, en consecuencia, impulsó al EUR/USD hacia el norte, ha llegado a su fin.

El detonante del cambio de tendencia fueron los datos decepcionantes sobre la actividad empresarial (PMI) en Alemania y la eurozona, que no cumplieron con las previsiones y cayeron por debajo de la marca clave de 50,0 puntos, lo que indica un deterioro del clima económico. Estas cifras, que se mantienen en su nivel más bajo en cinco años, contrastan marcadamente con indicadores similares de Estados Unidos, que se publicaron el mismo día y superaron tanto las previsiones como el nivel de 50,0 puntos. (Como señalaron los defensores del análisis técnico, la caída también se vio facilitada por el hecho de que cuando el EUR/USD se acercó a 1,0700, alcanzó su media móvil de 50 días).

Además del PMI, los datos preliminares del PIB de Estados Unidos correspondientes al tercer trimestre, publicados el jueves 26 de octubre, sirvieron como evidencia adicional de que la economía estadounidense está afrontando bien un año y medio de agresivo ajuste monetario. Las cifras anualizadas fueron significativamente superiores a los valores y previsiones anteriores. El crecimiento económico alcanzó el 4,9%, frente al 2,1% y el 4,2%, respectivamente. (Vale la pena señalar que a pesar de este crecimiento, los expertos del Wall Street Journal predicen una desaceleración del PIB hasta el 0,9%, lo que ha provocado una caída en el rendimiento de los bonos del Tesoro estadounidense y ha frenado ligeramente la subida del DXY).

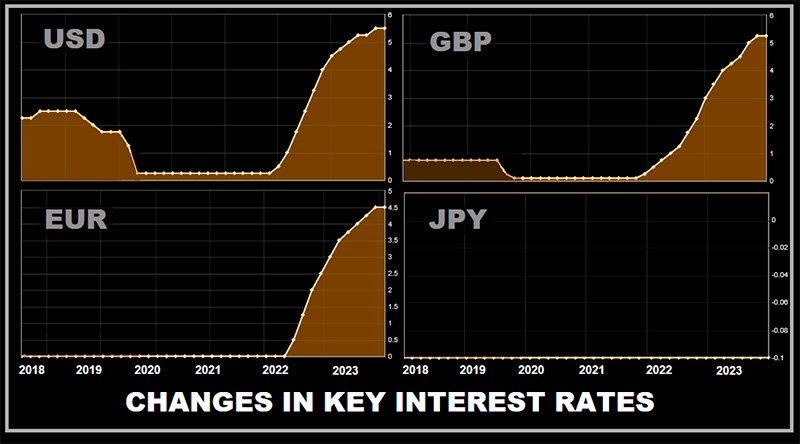

También el jueves 26 de octubre tuvo lugar una reunión del Banco Central Europeo (BCE), donde se esperaba que los miembros del Consejo de Gobierno decidieran sobre la tasa de interés de la eurozona. Según las previsiones del consenso, se esperaba que el tipo se mantuviera en el nivel actual del 4,50%, lo que efectivamente ocurrió. Los participantes del mercado estaban más interesados en las declaraciones y comentarios de los dirigentes del Banco Central Europeo. De las declaraciones de la presidenta del BCE, Christine Lagarde, se dedujo que el BCE está llevando a cabo "una política monetaria eficaz, especialmente en el sector bancario". Sin embargo, la situación en Europa no es ideal. "Los tipos de interés probablemente hayan alcanzado su punto máximo, pero el Consejo de Gobierno no descarta un aumento", afirmó. Ahora más que nunca, se debe adoptar una política dependiente de los datos. La inacción a veces es también una acción.

Además de aumentar las tasas y mantener el status quo, existe una tercera opción: bajar las tasas. Madame Lagarde descartó esta vía, afirmando que discutir un recorte de tipos en este momento es prematuro. Sin embargo, el sentimiento del mercado sugiere que el BCE anunciará formalmente el final del actual ciclo de subidas de tipos en una de sus próximas reuniones. Además, los derivados indican que la flexibilización de la política monetaria del regulador europeo podría comenzar ya en abril, siendo la probabilidad de que esto suceda en junio cercana al 100%. Todo esto podría conducir a una depreciación a largo plazo de la moneda europea.

Ciertamente, el dólar estadounidense se beneficia de una tasa de interés actual más alta (5,50% frente a 4,50%), así como de diferentes dinámicas económicas y resistencia al estrés entre las economías de Estados Unidos y la eurozona. Además, el dólar resulta atractivo como activo refugio. Estos factores, junto con las expectativas de que el Banco Central Europeo (BCE) se vuelva moderado antes que la Reserva Federal, llevan a los expertos a predecir una tendencia bajista continua para el EUR/USD. Sin embargo, considerando la probabilidad de una desaceleración significativa en el crecimiento del PIB de Estados Unidos, algunos analistas creen que el par podría estabilizarse dentro de un canal lateral en el corto plazo. Por ejemplo, los economistas del United Overseas Bank (UOB) de Singapur anticipan que el par probablemente se negociará en el rango de 1,0510-1,0690 durante las próximas 1 a 3 semanas.

Al observar las previsiones para finales de año, los estrategas del holding financiero japonés Nomura identifican varios otros catalizadores que están impulsando la caída del EUR/USD: 1) deterioro del sentimiento de riesgo global debido al aumento de los rendimientos de los bonos; 2) ampliación de los diferenciales de rendimiento entre los bonos alemanes e italianos; 3) reducción de la incertidumbre política en Estados Unidos, a medida que disminuye la probabilidad de un cierre del gobierno; y 4) las tensiones geopolíticas en Medio Oriente sirven como un potencial desencadenante del aumento de los precios del petróleo crudo. Nomura cree que es poco probable que las recientes noticias positivas sobre el crecimiento económico de China compensen suficientemente estos factores, lo que mantiene a los participantes del mercado bajistas con respecto al euro. Basándose en estos elementos, e incluso suponiendo que la Reserva Federal mantenga los tipos de interés sin cambios la próxima semana, Nomura pronostica que el tipo EUR/USD caerá a 1,0200 a finales de año.

Los estrategas de Wells Fargo, uno de los "cuatro grandes" bancos estadounidenses, esperan que el par alcance el nivel de 1,0200 un poco más tarde, a principios de 2024. Los economistas de ING, el mayor grupo bancario de los Países Bajos, también mantienen un sentimiento bajista. .

Debido a la publicación de los datos sobre el gasto de consumo personal de Estados Unidos, que coincidieron perfectamente con las previsiones, el EUR/USD cerró la semana pasada en el nivel de 1,0564. Las opiniones de los expertos sobre sus perspectivas a corto plazo son mixtas: el 45% aboga por un fortalecimiento del dólar, el 30% está a favor del euro y el 25% mantiene una posición neutral. En términos de análisis técnico, los osciladores del gráfico D1 no proporcionan una dirección clara: el 30% apunta hacia abajo, el 20% hacia arriba y el 50% permanece neutral. Los indicadores de tendencia ofrecen más claridad: el 90% mira hacia abajo, mientras que sólo el 10% apunta hacia arriba. Los niveles de soporte inmediatos para el par están alrededor de 1,0500-1,0530, seguidos de 1,0450, 1,0375, 1,0200-1,0255, 1,0130 y 1,0000. La resistencia de los alcistas se encuentra en los rangos 1,0600-1,0620, 1,0740-1,0770, 1,0800, 1,0865 y 1,0945-1,0975.

La próxima semana promete estar llena de eventos importantes. El lunes 30 de octubre recibiremos los datos del PIB y la inflación (IPC) de Alemania. El martes 31 de octubre se publicarán las cifras de ventas minoristas de este motor de la economía europea, junto con los datos preliminares sobre el PIB y el IPC de toda la eurozona. El miércoles 1 de noviembre se publicarán los niveles de empleo en el sector privado de EE. UU. y los datos del PMI manufacturero. El día también contará con el evento más crítico: la reunión del FOMC (Comité Federal de Mercado Abierto), donde se tomará una decisión sobre las tasas de interés. El pronóstico de consenso sugiere que los tipos se mantendrán sin cambios. Por lo tanto, los participantes del mercado estarán especialmente interesados en las declaraciones y comentarios de los líderes de la Reserva Federal de Estados Unidos.

El jueves 2 de noviembre conoceremos el número de solicitudes iniciales de subsidio de desempleo en EE. UU. El torrente de datos del mercado laboral continuará el viernes 3 de noviembre. Como es tradicional el primer viernes del mes, podemos esperar otra ronda. de estadísticas macroeconómicas clave, incluida la tasa de desempleo y el número de nuevos empleos no agrícolas creados en Estados Unidos.

GBP/USD: ¿Esperando el par en 1,1600?

- Los datos publicados la semana pasada indicaron que, aunque la tasa de desempleo del Reino Unido cayó del 4,3% al 4,2%, el número de solicitudes de desempleo ascendió a 20,4K. Esta cifra es significativamente mayor que el valor anterior de 9.000 y el pronóstico de 2.300. Los datos de octubre de la Confederación de la Industria Británica (CBI) sobre las ventas minoristas de los principales minoristas revelaron que el índice de ventas minoristas cayó de -14 a -36 puntos, marcando su nivel más bajo desde marzo de 2021. Además, los analistas temen que la situación pueda deteriorarse en noviembre. a medida que los hogares enfrentan la presión de los altos precios, lo que los lleva a recortar significativamente su gasto.

Según las previsiones de ING, a corto plazo los riesgos para la libra siguen sesgados hacia una caída hasta el nivel de soporte clave de 1,2000. En la transición a las expectativas a mediano plazo, los economistas de Wells Fargo creen que no sólo la moneda europea sino también la británica tendrá una tendencia a la baja. "El pobre desempeño de Europa en comparación con Estados Unidos debería ejercer presión sobre ambas monedas", escriben. "El BCE y el Banco de Inglaterra han señalado que las tasas de interés probablemente hayan alcanzado su máximo, lo que debilita el apoyo de las monedas a las tasas de interés. En este contexto, esperamos que la libra se debilite [...] a principios de 2024, con el objetivo de mínimo para el GBP/USD alrededor de 1,1600".

Está previsto que el Banco de Inglaterra (BoE) celebre una reunión el jueves 2 de noviembre, tras la reunión de la Reserva Federal a principios de semana. Según las previsiones, se espera que el regulador británico deje sin cambios sus parámetros de política monetaria, manteniendo el tipo de interés en el 5,25%, acciones similares a las adoptadas por el BCE y la Reserva Federal. Sin embargo, dadas las altas tasas de inflación en el Reino Unido, que superan las de sus principales competidores económicos, la retórica del Banco de Inglaterra podría ser más dura que la de Madame Lagarde. En tal caso, la libra podría encontrar cierto apoyo frente a la moneda europea, pero es poco probable que esto ofrezca mucha ayuda frente al dólar.

El GBP/USD cerró la semana pasada en un nivel de 1,2120. Cuando se les preguntó sobre el futuro a corto plazo del par, el 50% de los analistas votaron a favor de su subida. Sólo el 20% cree que el par continuará su movimiento hacia el objetivo de 1,2000, mientras que el 30% restante mantiene una postura neutral. Los indicadores de tendencia en el gráfico D1 son unánimemente bajistas: el 100% apunta a una caída y están coloreados en rojo. Los osciladores son un poco menos concluyentes: el 80% indica una caída (de los cuales el 15% está en la zona de sobreventa), el 10% sugiere una subida y el 10% restante está en un color gris neutro. En términos de niveles y zonas de soporte, si el par se mueve hacia abajo, encontraría soporte en 1,2000-1,2040, 1,1960 y 1,1800-1,1840, seguido de 1,1720, 1,1595-1,1625 y 1,1450-1,1475. Si el par sube, encontrará resistencia en 1,2145-1,2175, 1,2190-1,2215, 1,2280, 1,2335, 1,2450, 1,2550-1,2575 y 1,2690-1,2710.

Aparte de la citada reunión del Banco de Inglaterra del 2 de noviembre, no se prevén otros acontecimientos importantes relacionados con la economía británica para la próxima semana.

USD/JPY: ¿A la espera del par en 152,80?

- El yen japonés sigue siendo la más débil entre las monedas de los países desarrollados. El USD/JPY ha ido subiendo durante todo el año y el jueves 26 de octubre alcanzó un nuevo máximo anual de 150,77. La razón principal de esta tendencia, como hemos destacado frecuentemente en nuestros análisis, es la disparidad en las políticas monetarias entre el Banco de Japón (BoJ) y otros bancos centrales importantes. El BoJ no muestra signos de abandonar su política monetaria ultralaxa y mantiene su tipo de interés en un -0,1% negativo. Con el tipo de interés de la Reserva Federal en +5,50%, una simple operación de carry-trade intercambiando yenes por dólares proporciona rendimientos sustanciales debido a esta diferencia de tipos.

El yen tampoco se ve favorecido por la flexibilización del control sobre la curva de rendimiento de los bonos del gobierno japonés. Actualmente, el rendimiento de los bonos a 10 años no puede desviarse de cero más del 0,5%. En su reunión de julio, el Banco de Japón decidió que este rango sería más una guía que un límite estricto. Sin embargo, la experiencia posterior ha demostrado que cualquier desviación notable de este rango hace que el Banco de Japón compre bonos, lo que nuevamente conduce al debilitamiento del yen.

Incluso las intervenciones monetarias realizadas el 3 de octubre, cuando el USD/JPY superó la marca de 150,00, no lograron respaldar al yen. El par cayó temporalmente a 147,26, pero se recuperó rápidamente y ahora se acerca una vez más al nivel de 150,00.

Los líderes del Ministerio de Finanzas y del Banco Central de Japón intentan continuamente reforzar su moneda con declaraciones tranquilizadoras, aunque bastante vagas, afirmando que el sistema financiero general de Japón se mantiene estable y que están monitoreando de cerca los tipos de cambio. Sin embargo, como es evidente, sus palabras han tenido un impacto limitado. El pasado viernes 27 de octubre, Hirokazu Matsuno, secretario jefe del gabinete, aumentó la ambigüedad. Según sus palabras, espera que el Banco de Japón lleve a cabo una política monetaria adecuada en consonancia con los objetivos de alcanzar niveles de precios estables y sostenibles. Si bien esto suena muy bien, entender sus implicaciones también es un gran desafío. ¿Qué constituye exactamente una política "apropiada"? ¿Y dónde se encuentra este elusivo "nivel de precio objetivo"?

Según los expertos del Commerzbank de Alemania, "no todo en la política monetaria y cambiaria de Japón es siempre lógico". "Es probable que el mercado siga probando niveles más altos del USD/JPY", pronosticaron los economistas del banco. "Entonces hay dos escenarios posibles: o el Ministerio de Finanzas lleva a cabo otra intervención, o la depreciación del yen se acelera a medida que el mercado comienza a descontar el riesgo de intervención".

"A medio y largo plazo", prosiguen los analistas del Commerzbank, "una intervención no podrá evitar una depreciación de la moneda, sobre todo si el Banco de Japón sigue ejerciendo presión sobre el yen manteniendo su política monetaria ultraexpansiva. Por lo tanto, la única respuesta lógica sería, como mínimo, una normalización gradual de la política monetaria, posiblemente mediante una mayor flexibilización del control de la curva de rendimiento (YCC), pero no hay certeza de que una flexibilización del YCC sea suficiente, ni tampoco lo es. "Hay alguna certeza de que el Banco de Japón cambiará algo en su reunión del martes [31 de octubre]".

Por ello, los analistas del banco francés Société Générale creen que la dinámica actual favorece la continuación del movimiento alcista. Los próximos obstáculos potenciales, en su opinión, se encuentran en el nivel 151,25 y en la zona de los máximos del año pasado de 152,00-152,80. Una zona de soporte clave está entre 149,30-148,85, pero sería necesario superar esta zona para confirmar una caída a corto plazo.

El USD/JPY cerró la semana pasada en un nivel de 149,63. Cuando se analizan sus perspectivas a corto plazo, los analistas están divididos equitativamente: el 50% predice que el par subirá y el 50% anticipa una caída. Los indicadores de tendencia en el gráfico D1 muestran el 65% en verde, lo que indica tendencia alcista, y el 35% en rojo, lo que indica tendencia bajista. Entre los osciladores, existe una falta unánime de sentimiento hacia un movimiento bajista. El 50% apunta hacia el norte y el 50% restante indica una tendencia lateral. Los niveles de soporte más cercanos se encuentran en las zonas 148,30-148,70, seguidos de 146,85-147,30, 145,90-146,10, 145,30, 144,45, 143,75-144,05 y 142,20. La resistencia más cercana se encuentra en 150,00-150,15, luego en 150,40-150,80, seguida de 151,90 (máximo de octubre de 2022) y 152,80-153,15.

No está prevista la publicación de datos económicos significativos relacionados con el estado de la economía japonesa durante la próxima semana. Naturalmente, hay que prestar atención a la reunión del Banco de Japón del martes 31 de octubre, aunque no se esperan grandes sorpresas. Los comerciantes también deben tener en cuenta que el viernes 3 de noviembre es un día festivo en Japón, ya que el país celebra el Día de la Cultura.

Wells Fargo proporciona información tranquilizadora para los defensores de la moneda japonesa. Anticipan que "si la Reserva Federal realmente reduce las tasas, e incluso si el Banco de Japón continúa ajustando gradualmente la política monetaria, el diferencial de rendimiento debería desplazarse a favor del yen a largo plazo". Los estrategas de Wells Fargo pronostican que "a finales del próximo año, el USD/JPY podría encaminarse hacia 146,00".

Las perspectivas de este banco americano pueden infundir optimismo en los traders que abrieron posiciones cortas en 150,00. Sin embargo, ¿qué curso de acción deberían tomar quienes presionaron 'Vender' en enero de 2023 cuando el par cotizaba a 127,00?

CRIPTOMONEDAS: ¿Inicio de un rally alcista u otra trampa alcista?

- El análisis del mercado de criptomonedas de hoy es decididamente optimista, y con razón. Del 23 al 24 de octubre, bitcoin subió a 35.188 dólares por primera vez desde mayo de 2022. El aumento de la criptomoneda líder se produjo en medio de una combinación de eventos tangibles, rumores especulativos y noticias falsas relacionadas con la Comisión de Bolsa y Valores de Estados Unidos (SEC).

Por ejemplo, Reuters y Bloomberg informaron que la SEC no apelará un fallo judicial a favor de Grayscale Investments. Además, surgió la noticia de que la SEC suspenderá su demanda contra Ripple y sus ejecutivos. También abundaron las especulaciones sobre la posible aprobación por parte de la SEC de un ETF de Ethereum y los rumores de una aprobación puntual de BTC-ETF para BlackRock. La semana pasada, BlackRock confirmó que esta última noticia era falsa. Sin embargo, la breve contracción provocada por esta noticia falsa facilitó el ascenso de la moneda, sacudiendo el mercado. La tendencia local inicial se vio amplificada por una cascada de liquidaciones de posiciones cortas abiertas con un apalancamiento significativo. Según Coinglass, se liquidaron un total de 161 millones de dólares en dichas posiciones.

Si bien la noticia era falsa, dice el refrán: "Donde hay humo, hay fuego". El fondo cotizado en bolsa de bitcoins al contado de BlackRock, iShares Bitcoin Trust, apareció en la lista de Depository Trust and Clearing Corporation (DTCC). El propio BlackRock informó a la SEC sobre sus planes de iniciar una ronda de semillas de prueba en octubre para su BTC-ETF al contado, potencialmente comenzando ya su compra de criptomonedas. Esto también alimentó las especulaciones y los rumores de que la aprobación de su ETF es inevitable.

Además, según algunos expertos, al aumento de las cotizaciones contribuyeron factores técnicos. El análisis técnico había apuntado durante mucho tiempo a un posible repunte alcista tras una salida de la tendencia lateral.

Algunos analistas creen que otro desencadenante del aumento del bitcoin fue la caída del índice del dólar (DXY) a mínimos mensuales el 23 de octubre. Sin embargo, este punto es discutible. Anteriormente hemos señalado que Bitcoin ha perdido recientemente sus correlaciones directas e inversas, "desacoplándose" tanto de la moneda estadounidense como de los índices del mercado de valores. El gráfico muestra que el 24 de octubre el dólar revirtió su tendencia y comenzó a subir. Los activos de riesgo como los índices S&P 500, Dow Jones y Nasdaq Composite respondieron a esto con fuertes caídas. Pero no el BTC/USD, que cambió a un movimiento lateral alrededor del punto de pivote de $34,000.

Si bien el S&P 500 ha estado en una tendencia bajista durante 13 semanas, BTC ha estado subiendo desde el 17 de agosto a pesar de los desafíos. Durante este período, la criptomoneda líder ha ganado aproximadamente un 40%. En un marco de tiempo más amplio, en los últimos tres años, bitcoin ha crecido un 147% (al 20 de octubre de 2023), mientras que el S&P 500 ha aumentado solo un 26%.

La semana pasada, el poseedor promedio de BTC volvió a ser rentable. Según cálculos de la agencia de análisis Glassnode, el coste medio de adquisición para los inversores fue de 29.800 dólares. Para los poseedores a corto plazo (monedas con menos de 6 meses de inactividad), esta cifra asciende a 28.000 dólares. Al momento de escribir esta revisión, su ganancia es de aproximadamente el 20%.

La situación es algo diferente para los hodlers a largo plazo. Rara vez reaccionan incluso ante turbulencias importantes del mercado, con el objetivo de obtener ganancias sustanciales en un horizonte de varios años. En 2023, más del 30% de las monedas que tenían estaban en retirada, pero esto no les impidió seguir acumulando. Actualmente, las tenencias de esta categoría de inversores ascienden a un récord de 14,9 millones de BTC, equivalente al 75% del suministro circulante total. La más notable y más grande entre estas "ballenas" es MicroStrategy Incorporated. La compañía compró su primer lote de bitcoins en septiembre de 2020 a un precio de 11.600 dólares por moneda. Las adquisiciones posteriores se produjeron durante los altibajos del mercado, y ahora posee 158.245 BTC, después de haber gastado 4.700 millones de dólares en el activo. Por lo tanto, el beneficio no realizado de MicroStrategy asciende a aproximadamente 650 millones de dólares, o aproximadamente el 13,6%.

La anticipación del inminente lanzamiento de ETF de BTC al contado en EE. UU. está alimentando el interés institucional en las criptomonedas. Sin embargo, debido a los obstáculos regulatorios planteados por la SEC, este interés se aplaza en su mayor parte, según los analistas de Ernst & Young. Según algunas estimaciones, esta demanda reprimida asciende a alrededor de 15 billones de dólares, lo que podría llevar el par BTC/USD a 200.000 dólares a largo plazo. Lo que se puede decir con certeza es que el interés abierto en futuros en la Bolsa Mercantil de Chicago (CME) ha superado un récord de 100.000 BTC, y el volumen de operaciones diario ha alcanzado los 1.800 millones de dólares.

Otro factor que impulsa el aumento de la actividad, según los expertos, es las preocupaciones inflacionarias en Estados Unidos y los riesgos geopolíticos como la escalada de la situación en Medio Oriente. Zach Pandl, director general de Grayscale Investments, explicó que muchos inversores ven al bitcoin como "oro digital" y buscan minimizar los riesgos financieros a través de él. Según CoinShares, las inversiones en fondos criptográficos aumentaron en 66 millones de dólares la semana pasada; esto marca la cuarta semana consecutiva de entradas.

Según los expertos de JPMorgan, se puede esperar una decisión positiva de la SEC sobre el registro de los primeros ETF de bitcoin al contado "en unos meses". Los especialistas señalaron la ausencia de una apelación de la SEC contra la decisión judicial en el caso Grayscale. El regulador ha recibido instrucciones de no obstruir la transformación del fideicomiso bitcoin en un fondo cotizado en bolsa. "Los plazos para la aprobación siguen siendo inciertos, pero es probable que suceda [...] antes del 10 de enero de 2024, la fecha límite final para la solicitud de ARK Invest y 21 Co.. Este es el primero de varios plazos finales en los que la SEC debemos responder", señalaron los expertos de JPMorgan. También enfatizaron que la Comisión, en aras de mantener una competencia leal, puede aprobar todas las solicitudes pendientes simultáneamente.

El comportamiento futuro del precio de bitcoin es un tema de opinión dividida dentro de la comunidad criptográfica. Matrixport ha publicado un informe analítico sobre el creciente efecto FOMO (Fear of Missing Out). Sus analistas se basan en indicadores propios que les permiten hacer predicciones favorables para los activos digitales. Creen que para fin de año, bitcoin podría alcanzar los 40.000 dólares y podría subir a 56.000 dólares si se aprueba un ETF de bitcoin.

Muchos participantes del mercado confían en que un contexto de noticias positivas seguirá respaldando un mayor crecimiento de las criptomonedas. Por ejemplo, Will Clemente, cofundador de Reflexivity Research, cree que el comportamiento de la moneda debería inquietar a los osos que planean comprar BTC más baratos. Un comerciante y analista conocido como Titán de Crypto predice que la moneda avanzará hacia los $40,000 para noviembre de 2023. El optimismo también lo comparten Michael Van De Poppe, fundador de la empresa de riesgo Eight, y Charles Edwards, fundador de Capriole Fund.

Sin embargo, hay quienes creen que BTC no obtendrá más ganancias. Los analistas Trader_J y Doctor Profit, por ejemplo, están seguros de que después de alcanzar un nuevo máximo local, la moneda entrará en una corrección prolongada. Su pronóstico no descarta una caída del BTC/USD a $24,000-$26,000 para fin de año. Un comerciante conocido como Ninja apoya esta perspectiva negativa de Bitcoin. Según él, el panorama técnico, que incluye un análisis de las brechas en CME (el espacio entre los precios de apertura y cierre de los futuros de bitcoin en la Bolsa Mercantil de Chicago), sugiere la probabilidad de que BTC caiga a 20.000 dólares.

Al momento de escribir esta reseña, el viernes 27 de octubre, BTC/USD se cotiza a $33,800. La capitalización de mercado general del mercado de criptomonedas asciende a 1,25 billones de dólares, frente a los 1,12 billones de dólares de hace una semana. El índice Crypto Fear & Greed ha aumentado durante la semana de 53 puntos a 72, pasando de la zona Neutral a la zona de Avaricia. Registró su máximo en 2023 antes de retroceder ligeramente y actualmente se sitúa en 70 puntos. Vale la pena señalar que hace apenas un mes, el Índice estaba en la zona del Miedo. A mediados de 2020 y mediados de 2021 se registraron aumentos explosivos similares en el sentimiento del mercado, que se correlacionan con aumentos de precios.

Para concluir este panorama generalmente optimista, introduzcamos un poco de pesimismo por parte de Peter Schiff, presidente de Euro Pacific Capital. Este crítico de larga data de la criptomoneda líder afirmó que bitcoin "no es un activo, no es nada". También comparó a los poseedores de bitcoins con una secta, diciendo: "Nadie necesita bitcoins. La gente los compra sólo después de que alguien los convence de hacerlo. Después de adquirir [BTC], inmediatamente intentan atraer a otros a él. Es como una secta. ", escribió Schiff.

Sin embargo, vale la pena señalar que se trata de una "secta" muy grande y de rápido crecimiento. Si en 2016 el número de poseedores de BTC era de sólo 1,2 millones, en mayo de 2023, según diversas fuentes, la propiedad global se estima en 420 millones, o el 5,1% de la población mundial.

Grupo analítico NordFX

Notice: These materials are not investment recommendations or guidelines for working in financial markets and are intended for informational purposes only. Trading in financial markets is risky and can result in a complete loss of deposited funds.

Volver Volver