EUR/USD: La economía estadounidense ofrece sorpresas

● Los dos hechos más significativos de la semana pasada ocurrieron el jueves 25 de enero. Ese día, el Banco Central Europeo (BCE) celebró una reunión y se publicaron los datos preliminares del PIB de EE.UU. para el cuarto trimestre de 2023.

Como se esperaba, el BCE dejó el tipo de interés oficial sin cambios en el 4,50%. El regulador también mantuvo otros parámetros críticos de su política monetaria. En la conferencia de prensa posterior a la reunión, la presidenta del BCE, Christine Lagarde, se abstuvo de comentar sobre los posibles plazos para los recortes de tipos. Reiteró sus declaraciones anteriores y señaló que los miembros del Consejo de Gobierno del BCE creen que es prematuro discutir la flexibilización de las políticas. Sin embargo, Lagarde destacó que el crecimiento salarial ya está cayendo y añadió que prevén una mayor reducción de la inflación a lo largo de 2024.

● En general, el primer evento transcurrió sin sorpresas, a diferencia del segundo. Los datos preliminares del PIB para el cuarto trimestre de 2023 publicados por la Oficina de Análisis Económico de EE. UU. mostraron la desaceleración esperada del crecimiento económico estadounidense en comparación con las tasas extremadamente altas del tercer trimestre (4,9%), alcanzando el 3,3% anual. Sin embargo, esto estuvo significativamente por encima del pronóstico del consenso del mercado, que anticipaba una desaceleración más sustancial hasta el 2,0%. Así, resultó que durante todo el año 2023, la economía del país creció un 2,5% (frente al 1,9% en 2022). Los datos confirmaron la resistencia de la economía nacional al ciclo de aumento de tasas de interés más significativo desde la década de 1980: en lugar de la desaceleración esperada, continúa creciendo a tasas superiores a la tendencia histórica (1,8%).

Estos impresionantes resultados fueron una sorpresa para los participantes del mercado. Parecen particularmente "estelares" en comparación con el desempeño de otras zonas monetarias. Por ejemplo, el PIB de Japón sigue retrocediendo hasta los niveles anteriores a la pandemia de COVID-19, y el PIB de la eurozona parece haber estado estancado durante algún tiempo. Esto beneficia al dólar, ya que una economía estable permite a la Reserva Federal retrasar el inicio de la flexibilización de la política monetaria y mantener las medidas restrictivas durante un tiempo más. Según las cotizaciones de futuros del CME, la probabilidad de un recorte de tipos de interés en marzo es actualmente del 47%, casi la mitad de lo que se esperaba hace un mes (88%). Muchos expertos creen que la Reserva Federal comenzará a reducir gradualmente el costo de los préstamos de los fondos federales no antes de mayo o junio, esperando señales que confirmen la sostenibilidad de la desaceleración de la inflación.

La Oficina de Estadísticas Laborales de EE.UU. también informó el 25 de enero que el número de solicitudes iniciales de desempleo para la semana que terminó el 20 de enero aumentó a 214.000, superando las cifras y pronósticos de la semana anterior de 200.000. A pesar del ligero aumento, el valor real sigue representando uno de los niveles más bajos desde finales del año pasado.

● Como se mencionó anteriormente, la situación económica en la eurozona parece significativamente peor, exacerbada por las acciones militares de Rusia en Ucrania y la desaceleración de la economía de China, un socio importante para Europa. En este contexto, el BCE puede convertirse en el banco central del G10 que más se apresure a comenzar a reducir las tasas de interés. Una medida así ejercería una fuerte presión sobre la moneda común europea, colocando al euro en desventaja en el segmento del carry-trade. Además, no deben pasarse por alto las ventajas del dólar como moneda refugio.

● El índice del dólar DXY encontró un fuerte soporte en el nivel de 100,00 a finales del año pasado, se recuperó y se ha estado consolidando alrededor de 103,00 durante la semana pasada, aparentemente 'pegándose' a su promedio móvil de 200 días. Los participantes del mercado están a la espera de la reunión del Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal de Estados Unidos, prevista para el miércoles 31 de enero, en medio de sólidos datos del PIB y pruebas convincentes de desinflación. Es probable que, como ocurre con el BCE, el tipo de interés se mantenga en el nivel actual (5,50%). Además, se espera que las declaraciones del presidente de la Reserva Federal, Jerome Powell, similares a las del BCE, sean cautelosas en cuanto a los plazos para los recortes de tipos. Sin embargo, su tono más favorable respecto de la reducción de la inflación puede ser suficiente para restaurar la confianza del mercado en el inicio de la flexibilización de la política monetaria ya en marzo. En este caso, DXY podría reanudar su movimiento hacia 100,00. De lo contrario, una renovación del máximo de diciembre de 104,28 parece bastante plausible.

● Los datos sobre los gastos de consumo personal en los EE. UU. se publicaron al final de la semana laboral, el viernes 26 de enero. El índice de precios de gastos de consumo personal básico (PCE) mostró un aumento mensual del 0,1% al 0,2%, que coincidió plenamente con las previsiones. . Interanualmente, el índice se situó en el 2,9%, inferior tanto al valor anterior (3,2%) como al previsto (3,0%).

Estas cifras no afectaron significativamente los tipos de cambio, y el EUR/USD cerró la semana en 1,0854. Actualmente, la mayoría de los expertos predicen un fortalecimiento del dólar estadounidense en un futuro próximo. Entre ellos, el 80% votó por la apreciación del dólar, el 0% por el euro y el 20% restante mantuvo una posición neutral. Sin embargo, en la perspectiva mensual, el equilibrio de poder entre alcista (rojo), bajista (verde) y neutral (gris) se distribuye uniformemente: un tercio para cada uno. Las lecturas de los osciladores en el período D1 confirman el pronóstico de los analistas: el 100% de ellos están coloreados en rojo (el 15% indica condiciones de sobreventa). Entre los indicadores de tendencia, el equilibrio de poder es del 65% a favor de los rojos y del 35% a favor de los verdes. Los niveles de soporte más cercanos para el par se encuentran en las zonas 1,0800-1,0820, seguidas de 1,0725-1,0740, 1,0620-1,0640, 1,0500-1,0515 y 1,0450. Los alcistas encontrarán resistencia en las áreas 1,0905-1,0925, 1,0985-1,1015, 1,1110-1,1140, 1,1230-1,1275, 1,1350 y 1,1475.

● En la próxima semana, además de la reunión del FOMC antes mencionada y la posterior conferencia de prensa, esperamos la publicación de los datos del PIB del cuarto trimestre de Alemania y la eurozona el martes 30 de enero. El miércoles veremos los volúmenes de ventas minoristas y la Índice de precios al consumidor (IPC) en Alemania, así como el estado del empleo en el sector privado estadounidense de ADP. El jueves 1 de febrero se publicarán los datos de inflación (IPC) de la Eurozona y de actividad empresarial en el sector manufacturero estadounidense (PMI). Además, los días 1 y 2 de febrero, tradicionalmente recibiremos una gran cantidad de estadísticas del mercado laboral estadounidense, incluida la tasa de desempleo y la cantidad de nuevos empleos creados fuera del sector agrícola (nóminas no agrícolas, NFP).

GBP/USD: La inflación continúa impulsando la libra

● El informe de ventas minoristas publicado el 19 de enero en el Reino Unido resultó decepcionante. Los volúmenes de ventas minoristas en diciembre disminuyeron un -3,2% tras un aumento del 1,4% en el mes anterior, mientras que los analistas esperaban una caída del -0,5%. Interanualmente, este indicador disminuyó un -2,4% después de haber aumentado un 0,2% un mes antes (la previsión era -1,1%). Las ventas sin combustible cayeron un -3,3% intermensual y un -2,1% interanual, frente a las previsiones de los expertos del -0,6% y -1,3%, respectivamente.

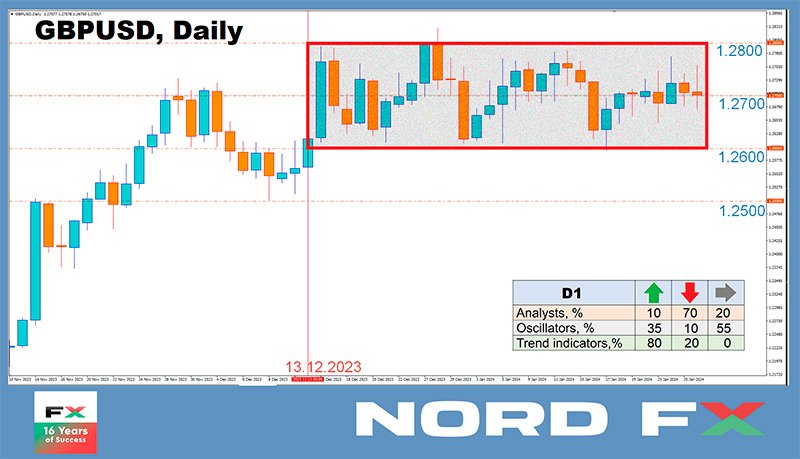

Sin embargo, a pesar de esto, el GBP/USD no sólo mantiene su posición dentro del canal lateral de seis semanas entre 1,2600-1,2800, sino que incluso busca consolidarse en su mitad superior. Los analistas creen que la moneda británica sigue estando respaldada por las expectativas de que el Banco de Inglaterra (BoE) probablemente será uno de los últimos en bajar los tipos este año.

● Vale la pena recordar que los datos de inflación de diciembre mostraron que el Índice de Precios al Consumidor (IPC) en el Reino Unido aumentó mes a mes del -0,2% al 0,4% (la previsión de consenso era del 0,2%), y año tras año alcanzó el 4,0. % (en comparación con el valor anterior del 3,9% y las expectativas del 3,8%). La cifra del IPC subyacente se mantuvo en el nivel anterior del 5,1% interanual. Tras la publicación de este informe, que mostraba una inflación en aumento, el Primer Ministro del Reino Unido, Rishi Sunak, rápidamente trató de tranquilizar a los mercados. Afirmó que el plan económico del gobierno sigue siendo sólido y sigue funcionando, habiendo reducido la inflación del 11% al 4%. Sin embargo, a pesar de la declaración optimista del Primer Ministro, muchos participantes del mercado están ahora más convencidos de que el Banco de Inglaterra retrasará el inicio de la flexibilización de su política monetaria hasta finales de año. "Probablemente han aumentado las preocupaciones de que el proceso de desinflación pueda estancarse", escribieron entonces los economistas del Commerzbank. "Y el mercado probablemente apostará a que el Banco de Inglaterra responderá en consecuencia y, por lo tanto, será más cauteloso sobre el momento del primer recorte de tipos de interés".

● La moneda británica también se vio impulsada por los datos preliminares sobre la actividad empresarial en el país, publicados el miércoles 24 de enero. El PMI manufacturero aumentó de 46,2 a 47,3, frente a una previsión de 46,7. Además, el PMI de Servicios y el PMI Compuesto se consolidan firmemente en la zona de crecimiento (por encima de los 50 puntos). El PMI de servicios aumentó de 53,4 a 53,8 (la previsión era 53,2) y el PMI compuesto subió de 52,1 a 52,5 (la previsión era 52,2). De estas cifras, el mercado dedujo que la economía del país podría soportar altas tasas de interés durante un período prolongado.

● El GBP/USD concluyó la semana anterior en el nivel de 1,2701. En cuanto a las previsiones de los analistas para los próximos días, el sentimiento es similar al del EUR/USD: el 70% votó a favor de la caída del par, sólo el 10% se mostró a favor de su subida y el 20% prefirió permanecer neutral. Las perspectivas para el horizonte mensual y de largo plazo son más ambiguas. Entre los indicadores de tendencia en el periodo D1, contrariamente a la opinión de los especialistas, hay una clara preferencia por la moneda británica: el 80% indica una subida del par, mientras que el 20% sugiere una caída. Entre los osciladores, el 35% está a favor de la libra, el 10% del dólar y el 55% restante mantiene una postura neutral. Si el par se mueve hacia el sur, le esperan niveles y zonas de soporte en 1,2595-1,2610, 1,2500-1,2515, 1,2450, 1,2330, 1,2210, 1,2070-1,2085. En caso de un movimiento alcista, el par encontrará resistencia en los niveles 1,2750-1,2765, 1,2785-1,2820, 1,2940, 1,3000 y 1,3140-1,3. 150.

● Además de la reunión del FOMC de la Reserva Federal de EE.UU., la próxima semana también tendremos una reunión del Banco de Inglaterra. Está previsto para el jueves 1 de febrero y, según las previsiones, también se espera que el Banco de Inglaterra mantenga el tipo de interés en el nivel actual del 5,25%. Además de esto, no se prevén otros acontecimientos importantes relacionados con la economía del Reino Unido en el futuro próximo.

USD/JPY: ¿Continúa la tendencia hacia 150,00?

● El Índice de Precios al Consumidor (IPC) en la región de Tokio cayó inesperadamente del 2,4% al 1,6% en enero, y la cifra excluyendo los precios de los alimentos y la energía disminuyó del 3,5% al 3,1%. Un debilitamiento tan significativo de la presión inflacionaria podría llevar al Banco de Japón (BoJ) a abstenerse de endurecer la política monetaria en el futuro previsible.

Esta previsión también está respaldada por el informe económico mensual del gobierno japonés, publicado el jueves 25 de enero. El informe afirma que las consecuencias del fuerte terremoto en la península de Noto en el centro de Honshu, la isla principal de Japón, podrían reducir el PIB nacional en 0,5%. Estas estimaciones aumentan la probabilidad de que el Banco de Japón mantenga su política monetaria ultralaxa al menos hasta mediados de 2024. En consecuencia, se puede descartar cualquier especulación sobre una subida de los tipos de interés en abril.

Las actas de la reunión de diciembre del Banco de Japón refuerzan esta perspectiva. Se señaló que los miembros de la Junta coincidieron en que "es necesario mantener pacientemente una política acomodaticia". Muchos miembros (otra cita) "afirmaron que es necesario confirmar un ciclo positivo de inflación salarial para considerar la cuestión de la eliminación gradual de las tasas negativas y el YCC". "Varios miembros dijeron que no ven el riesgo de que el Banco Central se retrase y que pueden esperar a conocer los avances en las negociaciones salariales anuales de esta primavera". Y así sucesivamente en el mismo sentido.

● Los economistas del banco MUFG en Japón creen que la situación actual no impide la venta del yen. "Dada nuestra opinión sobre el fortalecimiento del dólar estadounidense en el corto plazo y la caída más significativa de lo esperado en los datos de inflación [en Japón]", escriben, "podemos ver un aumento en el apetito por las posiciones de carry-trade financiado por el yen, lo que contribuirá a un mayor aumento del USD/JPY". Los estrategas de MUFG opinan que el par continuará su deriva hacia el norte, hacia 150,00. Sin embargo, a medida que se acerque a este nivel, se espera que aumente gradualmente la amenaza de intervenciones monetarias por parte de las autoridades financieras japonesas.

En aras de la justicia, cabe señalar que todavía hay quienes creen en un cambio inminente por parte del Banco de Japón hacia una política más estricta. Por ejemplo, los especialistas del Rabobank holandés siguen manteniendo una previsión de que el regulador podría subir los tipos ya en abril. "Sin embargo", escriben los expertos del banco, "todo dependerá de los sólidos datos salariales de las negociaciones de primavera y de la evidencia de cambios en el comportamiento empresarial en materia de salarios y precios". "Nuestra previsión, que prevé que el par USD/JPY terminará el año en 135,00, supone que el Banco de Japón subirá los tipos este año", continúan los economistas de Rabobank. Sin embargo, añaden que todavía existe la posibilidad de que haya decepción en el ritmo de las subidas de tipos.

● El USD/JPY registró su máximo de la semana pasada en 148,69 y terminó ligeramente por debajo en 148,11. En las perspectivas a corto plazo, el 30% de los expertos prevé un mayor fortalecimiento del dólar, el 30% apoya al yen y el 40% mantiene una posición neutral. En cuanto a los indicadores de tendencia y osciladores en el marco temporal D1, el 100% apuntan hacia el norte, aunque el 10% de ellos están en la zona de sobrecompra. El nivel de soporte más cercano se encuentra en la zona 146,65-146,85, seguido de 146,00, 145,30, 143,40-143,65, 142,20, 141,50 y 140,25-140,60. Los niveles de resistencia se sitúan en 148,55-148,80, 149,85-150,00, 150,80 y 151,70-151,90.

● No se anticipan eventos significativos relacionados con la economía japonesa para la próxima semana.

CRIPTOMONEDAS: Por qué cayó Bitcoin

● El 10 de enero, la Comisión de Bolsa y Valores de EE. UU. (SEC) aprobó un lote de las 11 solicitudes de compañías de inversión para lanzar fondos cotizados en bolsa (ETF) al contado basados en bitcoin. En este contexto, las cotizaciones de la principal criptomoneda se dispararon momentáneamente hasta los 47.787 dólares, un nivel visto por última vez en la primavera de 2022. Sin embargo, en lugar del crecimiento esperado, el bitcoin se desplomó y registró un mínimo local de 38.540 dólares el 23 de enero. En tan solo 12 días, la criptomoneda perdió casi el 20% de su valor. Según varios especialistas, este es un caso clásico del escenario de "comprar el rumor, vender la noticia". Inicialmente, hubo un importante repunte alcista impulsado por las especulaciones sobre el lanzamiento de ETF basados en bitcoin. Ahora que estos fondos están operativos, los participantes del mercado han comenzado a obtener ganancias activamente.

● Sin embargo, hay otras razones para la disminución, que se reflejan en cifras específicas. La entrada de capital a los BTC-ETF, muchos de los cuales fueron lanzados por importantes actores de Wall Street como BlackRock, resultó ser más pequeño de lo esperado. Parece que los inversores se han desilusionado con las criptomonedas. Según CoinShares, los 10 nuevos fondos habían recaudado 4.700 millones de dólares al final del martes. Mientras tanto, 3.400 millones de dólares salieron del fideicomiso Grayscale, que era considerado el mayor poseedor de bitcoins del mundo y ahora también se ha transformado en un BTC-ETF. La lógica sugiere que una parte importante de los fondos probablemente simplemente pasó de los inversores en escala de grises a los 10 nuevos fondos con tarifas más bajas. Si este es el caso, entonces el flujo neto de nuevas inversiones será de sólo 1.300 millones de dólares. Además, en los últimos días esto se ha convertido en una salida neta de 25 millones de dólares.

También es importante señalar que desde la aprobación de los BTC-ETF, junto con los especuladores a corto plazo y los inversores en escala de grises, la liquidación ha sido influenciada por el administrador de quiebras del criptoexchange FTX y especialmente por los mineros. Juntos, han descargado en el mercado monedas por valor de 20 mil millones de dólares, una gran parte de las cuales pertenece a los mineros. Están especialmente preocupados por la creciente dificultad computacional y la reducción a la mitad en abril, que obligará a muchos de ellos a cerrar el negocio. Como resultado, desde el 10 de enero, los mineros han enviado un récord de 355.000 BTC por valor de 15.000 millones de dólares a intercambios de cifrado, la cifra más alta en seis años. En estas circunstancias, la demanda de un ETF de bitcoin al contado de 4.700 millones de dólares (o, en términos realistas, 1.300 millones de dólares) parece modesta e incapaz de compensar la salida de fondos resultante. De ahí que estemos asistiendo a una caída tan significativa del precio del principal activo digital.

Junto con bitcoin, las principales altcoins, incluidas Ethereum (ETH), Solana (SOL), Cardano (ADA), Avalanche (AVAX), Dogecoin (DOGE), Binance Coin (BNB) y otras, también sufrieron pérdidas. Los analistas creen que la mejora de los mercados bursátiles también ha ejercido una presión adicional sobre las criptomonedas: en las últimas tres semanas, tanto los índices americanos como los europeos han mostrado un crecimiento.

● Peter Schiff, presidente de Euro Pacific Capital, no perdió la oportunidad de alardear de los compradores de acciones de ETF de bitcoin. Él cree que la aprobación de estos fondos no crea una nueva demanda de criptomonedas. Según el financiero, aquellos inversores que antes compraban criptomonedas en el mercado al contado o invertían en acciones de empresas mineras y Coinbase ahora simplemente están trasladando sus inversiones a ETF. "Mover las tumbonas no salvará el barco del hundimiento", predijo este defensor del oro físico.

Schiff cree que el destino de los inversores en el producto al contado será similar al de aquellos que invirtieron en el ETF de futuros BITO, lanzado en el otoño de 2021. Actualmente, las acciones de este fondo se cotizan con un descuento del 50%, lo que implica que bitcoin también Se espera que caiga a unos 25.000 dólares. Desde el 10 de enero de 2024, el precio de las acciones de BTC-ETF ya ha caído un 20% o más desde su máximo. Las acciones de FBTC fueron las que más sufrieron, perdiendo su valor un 32% en dos semanas. "Creo que VanEck debería cambiar el ticker de su ETF de HODL a GTFO [de 'mantener' a 'salir de aquí']", comentó sarcásticamente Schiff sobre la situación.

● Caroline Mauron, directora de OrBit Markets, dijo a Bloomberg que si bitcoin no logra establecerse firmemente por encima de los 40.000 dólares pronto, podría desencadenar una liquidación masiva de posiciones en el mercado de futuros, acompañada de una salida de pánico de capital de la criptoesfera.

Un analista que utilizó el seudónimo Ali ilustró los patrones de precios de los dos últimos ciclos y, al igual que Caroline Mauron, sugirió una nueva caída en el valor de la moneda. El experto señaló que en anteriores repuntes el bitcoin siguió un patrón constante: primero alcanzó el nivel de Fibonacci del 78,6% y luego se corrigió hasta el 50%. Así, según este modelo, no se descarta una caída del par BTC/USD hasta los 32.700 dólares (50%).

El comerciante Mikeystrades también permitió una caída a 31.000 dólares y desaconsejó abrir posiciones largas. "Guarde su dinero hasta que el mercado comience a mostrar fuerza alcista y siga el flujo de órdenes", recomendó el experto.

Un comerciante de criptomonedas conocido como EliZ predijo una caída en el precio del bitcoin a 30.000 dólares. "Espero una distribución bajista en los próximos dos o tres meses, pero la segunda mitad de 2024 será verdaderamente alcista. Estas paradas son necesarias para mantener el mercado en un estado saludable", afirmó.

● Michael Van De Poppe, fundador de MN Trading, tiene una opinión diferente. Destacó que bitcoin ya ha acumulado liquidez y se está acercando a un fondo local. "Compre en los mínimos. Bitcoin por debajo de 40.000 dólares es una oportunidad", instó el analista. Yann Allemann, cofundador de Glassnode, cree que un repunte alcista en el mercado de bitcoin comenzará en la primera mitad de 2024, y el valor de la moneda aumentará a 120.000 dólares a principios de julio. Este pronóstico se basa en la dinámica de los cambios de valor del activo en el pasado después de la aparición de un patrón de bandera alcista en el gráfico.

● De hecho, no se deben ignorar los escenarios negativos. Sin embargo, es importante considerar que las presiones actuales se deben en gran medida a factores temporales, mientras que Las tendencias a largo plazo continúan favoreciendo el oro digital. Por ejemplo, desde el otoño de 2021, ha habido un aumento en la proporción de monedas que han permanecido inactivas durante más de un año. Este indicador ahora muestra un récord del 70%. Un número cada vez mayor de personas confía en bitcoin como herramienta de protección y ahorro contra la inflación. El número de usuarios de criptomonedas ha llegado a más de 500 millones de personas, aproximadamente el 6% de la población mundial. Según datos recientes, el número de poseedores de Ethereum ha aumentado de 89 millones a 124 millones, mientras que el número de propietarios de bitcoins a finales de año aumentó de 222 millones a 296 millones de personas.

También existe una creciente aceptación de este nuevo tipo de activo entre los representantes del gran capital. La semana pasada, Morgan Stanley publicó un documento titulado "¿(Des)Dolarización digital?", escrito por el director de operaciones del banco de inversión, Andrew Peel. Según el autor, hay un claro cambio hacia la reducción de la dependencia del dólar, al mismo tiempo que alimenta el interés en monedas digitales como bitcoins, monedas estables y CBDC. Peel escribe que el reciente aumento del interés en estos activos podría alterar significativamente el panorama monetario. Según una encuesta reciente de Sygnum Bank, más del 80% de los inversores institucionales creen que las criptomonedas ya desempeñan un papel importante en la industria financiera mundial.

● En la tarde del 26 de enero, cuando se escribió esta reseña, BTC/USD cotizaba alrededor de $42,000. La capitalización de mercado total del mercado de cifrado asciende a 1,61 billones de dólares, frente a los 1,64 billones de dólares de hace una semana. El índice Bitcoin Fear & Greed permanece en la zona neutral en 49 puntos, ligeramente por debajo de los 51 de la semana anterior.

Grupo analítico NordFX

Aviso: Estos materiales no son recomendaciones de inversión ni pautas para trabajar en los mercados financieros y están destinados únicamente a fines informativos. Operar en los mercados financieros es riesgoso y puede resultar en una pérdida total de los fondos depositados.

Volver Volver