EUR/USD: La tasa cae, el dólar cae

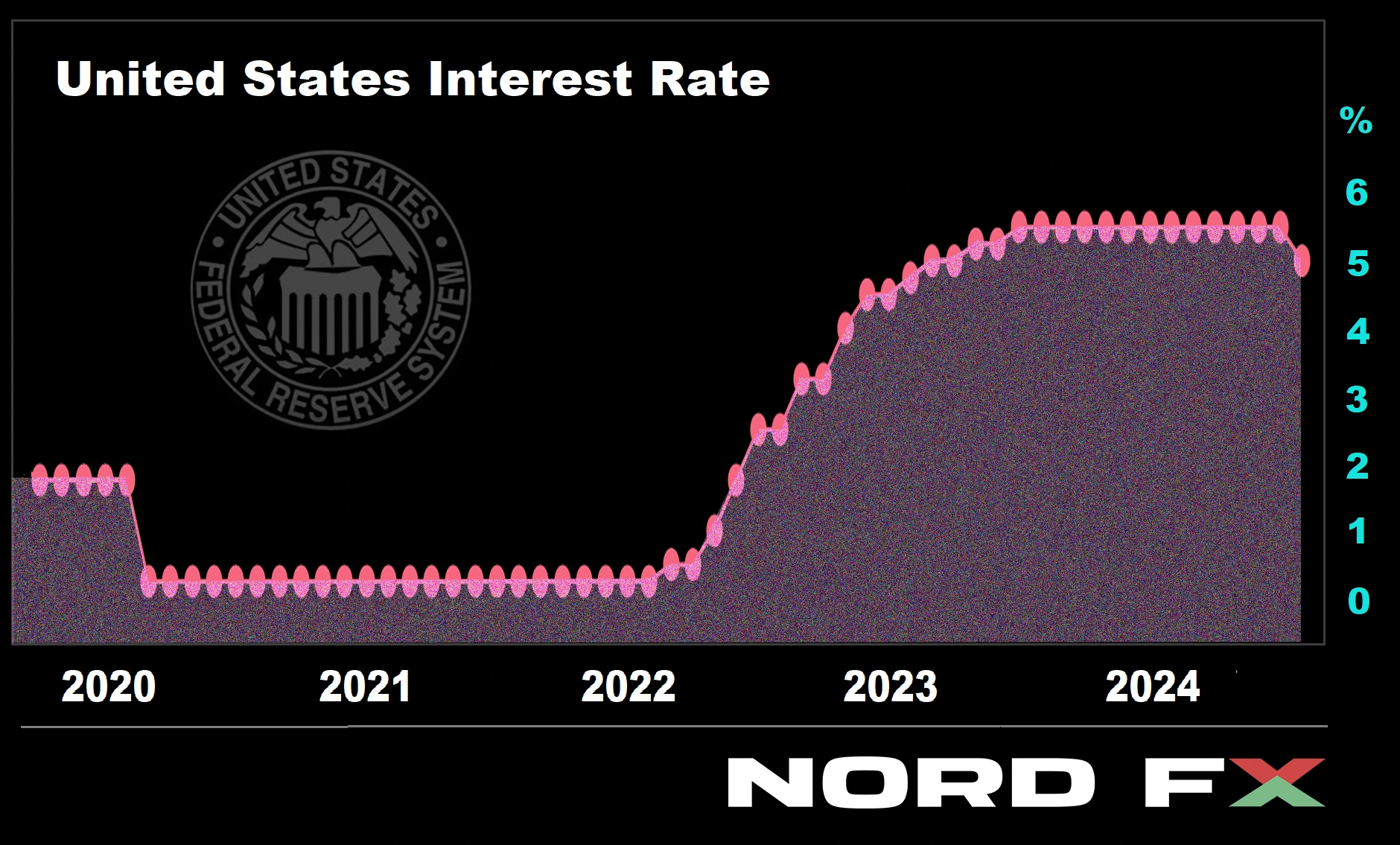

● El Sistema de la Reserva Federal de Estados Unidos (Fed) anunció su decisión sobre la tasa de interés de referencia después de la reunión de dos días que se celebró el 17-18 de septiembre. La cuestión intrigante era el tamaño de la reducción de la tasa: ¿sería el corte estándar de 25 puntos básicos (bps) o el doble de eso? Antes de la reunión, según las expectativas del mercado, la probabilidad de una reducción de 25 bps era del 45% y la de una reducción de 50 bps era del 55%. Como resultado, por primera vez en cuatro años, el regulador optó por reducir la tasa en medio punto porcentual de inmediato: del 5,50%, la más alta en 23 años, al 5,00%.

● Cabe destacar que al inicio de la flexibilización de la política monetaria (QE), tales reducciones significativas en la tasa fueron aplicadas relativamente pocas veces por la Reserva Federal y solo en situaciones críticas. Por ejemplo, en este siglo, esto ocurrió en 2001 (después del ataque al World Trade Center en Nueva York), en 2007 (con el inicio de la crisis económica) y en 2020 (con la pandemia de COVID-19). Sin embargo, actualmente no se observa ningún evento de fuerza mayor, entonces, ¿por qué el banco central estadounidense tomó esta medida?

Varios analistas explican esto diciendo que la Fed se había retrasado en reducir la tasa en julio y ahora está tratando de ponerse al día. (Recordemos que varios miembros del FOMC [Comité Federal de Mercado Abierto] estaban listos para comenzar a reducir las tasas ya a mediados del verano). El presidente de la Fed, Jerome Powell, no estuvo de acuerdo con la versión del retraso. Sin embargo, reconoció que si los datos del mercado laboral de julio se hubieran publicado antes de la reunión del FOMC y no después, la decisión podría haber sido diferente.

La reunión de septiembre también fue notable porque, por primera vez desde 2005, la decisión de la Fed no fue unánime. Uno de los 12 miembros del FOMC, Michelle Bowman, abogó públicamente por una reducción de la tasa de 25 bps en lugar de 50 bps.

● Las previsiones macroeconómicas actualizadas de la Fed, tras la reunión del 17-18 de septiembre, sugieren una caída más rápida de la inflación y un aumento de las tasas de desempleo. Jerome Powell se refirió a esto como un cambio en el equilibrio de riesgos.

Según la nueva previsión, la inflación (índice PCE) este año será del 2,3% (la previsión de junio era del 2,6%), el próximo año del 2,1% (en junio era del 2,3%) y finalmente en 2026 la inflación caerá al objetivo del 2,0% (sin cambios). En 2027 y más allá, las tasas de inflación se mantendrán en el nivel objetivo.

En cuanto a la previsión de desempleo en Estados Unidos, se ha elevado para 2024 del 4,0% al 4,4%, en 2025 se espera que se mantenga en el 4,4% (en junio era del 4,2%) y en 2026 disminuirá al 4,3% (en junio era del 4,1%). La Fed espera que, a partir de 2027 y más allá, el desempleo se mantenga estable en el 4,2%.

La previsión de crecimiento del PIB de Estados Unidos para 2024 se ha reducido del 2,1% al 2,0%, con la misma cifra planificada para 2025-2027, lo que está, en general, por encima de la tendencia a largo plazo del 1,8%.

● El regulador también anunció que los recortes de las tasas de interés continuarán. Sin embargo, debido a los cambios en las previsiones de inflación y del mercado laboral, las perspectivas para la tasa se han suavizado significativamente. Así, la Fed planea ver la tasa en el 4,5% para fin de año (es decir, posiblemente dos recortes más: en noviembre y diciembre de 25 bps cada uno). En una perspectiva de un año, se espera que la tasa sea del 3,4% y luego del 2,9%.

Es importante entender que estas son solo previsiones, que pueden (y cambiarán) dependiendo de la situación geopolítica mundial y de la situación interna en Estados Unidos. Por ejemplo, los expertos esperan un aumento significativo del déficit presupuestario en caso de que Donald Trump llegue a la Casa Blanca. Esto podría ralentizar significativamente el ritmo de la flexibilización cuantitativa (QE).

● En cuanto al euro, la moneda paneuropea ha sido recientemente respaldada por declaraciones de altos funcionarios de la UE. Por ejemplo, el vicepresidente del BCE, Luis de Guindos, afirmó la semana pasada que “hemos dejado la puerta completamente abierta, [...] y en diciembre tendremos más información que en octubre”. Estas palabras son una clara insinuación de que el regulador no tiene intención de tomar decisiones sobre las tasas antes de diciembre. El miembro del Consejo de Gobierno del BCE y gobernador del Banco de Lituania, Gediminas Šimkus, también moderó las expectativas del mercado al declarar el martes 17 de septiembre que “la probabilidad de un recorte de tasas en octubre es muy baja”. “En octubre no tendremos muchos datos nuevos. Y la economía se está desarrollando de acuerdo con las previsiones”, agregó.

Actualmente, la tasa de interés clave del BCE es del 3,65%. Por lo tanto, si la diferencia entre las tasas del Fed y del BCE (y de otros bancos centrales) se reduce hacia finales de este año y a lo largo del próximo año, esto ejercerá presión sobre el dólar. Mientras tanto, la reacción del mercado a la decisión de septiembre de la Fed fue bastante moderada. Por supuesto, las previsiones de recortes adicionales de tasas ayudaron a los activos de riesgo. Los índices bursátiles S&P 500, Dow Jones y Nasdaq continuaron subiendo, y las principales criptomonedas mejoraron sus posiciones. Por el contrario, el Índice del Dólar (DXY) cayó. El par EUR/USD, que está correlacionado de manera inversa con este índice, subió primero a 1,1188, luego cayó a 1,1080, mostrando una volatilidad semanal máxima de 108 puntos. Posteriormente, las fluctuaciones comenzaron a disminuir, las ondas se suavizaron gradualmente y el par terminó la semana laboral en 1,1162.

● Las opiniones de los expertos sobre el comportamiento de EUR/USD en el corto plazo están divididas de la siguiente manera: solo el 20% de los analistas votó a favor de un fortalecimiento del dólar y una caída del par, el 65% a favor de su crecimiento y el 15% restante adoptó una posición neutral. Sin embargo, al pasar a una previsión a medio plazo, el panorama cambia drásticamente. Aquí, el 65% está del lado de la moneda estadounidense, pronosticando que el par caerá por debajo de 1,1000. Los defensores del euro en este horizonte temporal son solo el 20%, mientras que el 15% aún se mantienen neutrales, negándose a hacer previsiones. En el análisis técnico del gráfico D1, el 100% de los indicadores de tendencia y osciladores están en verde, aunque una cuarta parte de estos últimos están señalando condiciones de sobrecompra. El soporte más cercano para el par está en la zona de 1,1135-1,1150, luego en 1,1100, 1,1000-1,1025, 1,0880-1,0910, 1,0780-1,0805, 1,0725, 1,0665-1,0680 y 1,0600-1,0620. Las zonas de resistencia están en las regiones de 1,1185-1,1200, 1,1275, 1,1385, 1,1485-1,1505, 1,1670-1,1690 y 1,1875-1,1905.

● La próxima semana, la dinámica de los principales pares del dólar EUR/USD, GBP/USD y USD/JPY podría verse significativamente influenciada por los siguientes eventos. El lunes 23 de septiembre se publicarán los datos preliminares del Índice de Gerentes de Compras (PMI) para varios sectores de las economías de Alemania, la zona del euro, el Reino Unido y Estados Unidos. Tras una breve pausa en el flujo de noticias económicas importantes, el jueves 26 de septiembre se publicarán los datos del PIB de Estados Unidos para el segundo trimestre y el número de solicitudes iniciales de subsidio por desempleo en el país. Además, para este día están programadas las audiencias del informe de inflación en el Parlamento del Reino Unido y un discurso del presidente de la Reserva Federal, Jerome Powell. Al final de la semana laboral, el viernes 27 de septiembre, se publicarán los datos de inflación para la región de Tokio (Japón). Además, en este día recibiremos otro conjunto de estadísticas de inflación de Estados Unidos en la forma del Índice de Precios de Gastos de Consumo Personal (PCE) subyacente. Los traders que operan con pares de yen también deben tener en cuenta que el lunes 23 de septiembre es un día festivo en Japón, ya que el país celebra el Día del Equinoccio de Otoño.

GBP/USD: La tasa se mantiene, la libra sube

● La semana pasada se llevaron a cabo otras dos reuniones de bancos centrales: el Banco de Inglaterra (BoE) el jueves 19 de septiembre y el Banco de Japón (BoJ) el viernes 20 de septiembre. Como resultado de la primera, la libra esterlina frente al dólar estadounidense alcanzó su nivel más alto en los últimos 2,5 años. Esto ocurrió en medio de la decisión del regulador británico de mantener la tasa de interés clave en el nivel actual del 5,00% y abstenerse de tomar medidas apresuradas para reducirla. En consecuencia, después de anunciar esta decisión, el par GBP/USD subió a $1,3339 por primera vez desde marzo de 2022.

● A pesar de la caída en los rendimientos de los bonos del gobierno del Reino Unido, los mercados ajustaron rápidamente sus previsiones sobre una mayor flexibilización de la política monetaria del Banco de Inglaterra (BoE). Actualmente, según la previsión mediana, se espera una reducción de la tasa de 42 puntos básicos para finales de diciembre, en comparación con los 50 puntos básicos pronosticados antes de la última reunión. (Aunque está claro que este ajuste es pequeño y bastante condicional). Los estrategas macro del grupo bancario Mizuho International creen que los recortes de tasas ocurrirán lentamente, posiblemente una vez por trimestre. En su opinión, en este contexto, el GBP/USD tiene potencial para seguir subiendo y podría romper el nivel de 1,3400 ya a principios de octubre, con el par alcanzando los $1,4000 para finales del próximo año, 2025.

Así, la libra se ha convertido en la moneda más exitosa entre los países del G10 este año. Los inversores, aunque esperan una flexibilización de la política del Banco de Inglaterra en noviembre, confían en que la presión inflacionaria en el país seguirá siendo lo suficientemente alta como para mantener tasas de interés relativamente elevadas en comparación con otras economías.

USD/JPY: La tasa se mantiene, el yen cae

● Al igual que el Banco de Inglaterra, el Banco de Japón (BoJ) decidió mantener su tasa de interés clave en el mismo nivel durante su reunión. Esta decisión fue anticipada por los participantes del mercado. Sin embargo, mientras la Fed, el BCE y el Banco de Inglaterra se enfocan en la velocidad de los recortes de tasas, los mercados esperan que el regulador japonés haga lo contrario: suba las tasas. Sin embargo, el gobernador del BoJ, Kazuo Ueda, indicó durante la conferencia de prensa posterior a la reunión que no planea acelerar este proceso. Las tasas ya se han elevado en marzo y julio de este año, y ahora es el momento de hacer una pausa y evaluar los resultados logrados. Ueda enfatizó que el Banco de Japón continuará subiendo las tasas si los indicadores económicos e inflacionarios cumplen con las previsiones. Sin embargo, el debilitamiento de las presiones inflacionarias debido a la suavidad del yen ofrece al banco la oportunidad de adoptar un enfoque más cauteloso para las decisiones futuras.

● Después de esta declaración, el yen japonés cayó bruscamente, y el par USD/JPY alcanzó un máximo local de 144,49. Los futuros de los bonos del gobierno japonés a 10 años subieron casi 30 puntos básicos, y el índice Topix, que refleja el estado del mercado de valores japonés, mostró un aumento del 1%.

Los analistas de todo el mundo compartieron sus opiniones sobre las posibles consecuencias de las decisiones del BoJ. Los expertos de Saxo Markets escriben que “no hay sensación de urgencia en una mayor normalización por parte del Banco de Japón. Mientras Ueda mantenga el mismo tono, las acciones japonesas se beneficiarán de la situación creada por el fuerte recorte de tasas de la Fed”. A su vez, el Sumitomo Mitsui Bank cree que la probabilidad de aumentos de tasas en diciembre sigue siendo baja, ya que el yen débil respalda el mercado de valores, lo que a su vez estimula el crecimiento salarial.

CRIPTOMONEDAS: "Bitcoin: la mejor compra del mundo"

● Recientemente, Arthur Hayes, cofundador y ex-CEO de la exchange de criptomonedas BitMEX, comparó las consecuencias del recorte de tasas del Fed para la economía estadounidense con el efecto de un "subidón de azúcar", que puede desencadenar un efecto de ola y un rally a corto plazo. Y la tasa fue reducida, de inmediato en 50 puntos básicos. Los activos de riesgo rápidamente experimentaron el "subidón" prometido. Los índices de acciones S&P 500, Dow Jones y Nasdaq subieron, seguidos por los activos digitales. Decir que fue un auge, un salto o un rally sería una exageración. Pero, según Hayes, "esto es la calma antes de la tormenta". "Normalmente, esto es lo que sucede", escribe, "primero hay una reacción inicial, y la verdadera reacción llega con el cierre de los mercados financieros tradicionales el viernes, después de lo cual las criptomonedas las siguen, hacia arriba o hacia abajo, durante el fin de semana". Sin embargo, dado que esta reseña se está escribiendo el viernes, aún no podemos verificar la precisión o inexactitud de las palabras del cofundador de BitMEX.

● Según Arthur Hayes, los recortes de tasas en medio del aumento de la emisión de dólares estadounidenses y del aumento del gasto gubernamental son un error para el sistema financiero global, pero permitirán que las criptomonedas se vuelvan más buscadas por los inversores, ya que sus rendimientos aumentarán.

En BlackRock, la mayor gestora de activos del mundo, se ha señalado que, aunque es difícil para los inversores analizar las criptomonedas en comparación con los activos tradicionales, el Bitcoin, sin embargo, se ha convertido en un "refugio seguro" para muchos en medio del aumento de las tensiones geopolíticas. Los estrategas de BlackRock señalan que la criptomoneda líder podría convertirse en una herramienta eficaz para protegerse contra la continua devaluación del dólar estadounidense y los riesgos financieros globales. Además, según su previsión, a medida que el BTC se adopte "como una alternativa monetaria global", su correlación con las acciones de las empresas estadounidenses y su dependencia de la tasa del Fed disminuirán gradualmente.

● La estratega de inversiones y autora del bestseller "Broken Money", Lyn Alden, cree que la adopción de criptomonedas en la sociedad está ocurriendo no solo rápidamente, sino a un ritmo vertiginoso. Y si el Bitcoin sigue siendo el líder entre los activos digitales y se considera una reserva de valor confiable, su precio en los próximos diez u once años podría alcanzar los 1 millón de dólares por moneda.

Alden estuvo de acuerdo con la previsión de la CEO de Ark Invest, Cathie Wood, de que el precio del oro digital podría subir hasta 1,5 millones de dólares. Sin embargo, según la especialista, los plazos previstos por Wood son demasiado agresivos. La directora de Ark Invest cree que el Bitcoin alcanzará valores de seis cifras en tan solo seis años, para 2030. Alden, sin embargo, señala que 2035 es la fecha más probable.

"No comprar bitcoins en esta etapa sería un crimen", declara la autora de "Broken Money". Según ella, "ahora Bitcoin es la mejor compra en el mercado global, ya que este activo tiene un potencial a largo plazo". Lyn Alden está segura de que en el futuro, el Bitcoin superará al oro físico. (Para referencia: la capitalización de mercado de este metal precioso actualmente asciende a unos 17 billones de dólares, mientras que la del Bitcoin es de 1,17 billones de dólares, es decir, 14,5 veces menor).

● Recordemos que, recientemente, Jack Dorsey, cofundador y ex-CEO de Twitter, hizo una declaración similar, sugiriendo que el BTC alcanzaría 1 millón de dólares para 2030. Sin embargo, la previsión más impresionante fue dada por el fundador de MicroStrategy, Michael Saylor, quien afirmó que el Bitcoin pronto aumentará de precio... ¡70 veces! – hasta los 3,85 millones de dólares. A largo plazo, según este multimillonario, el oro digital podría aumentar hasta los 13 millones de dólares. Sin embargo, se espera que esto ocurra solo para 2045. Para 2050, la capitalización de mercado del Bitcoin asc enderá al 13% de todo el capital global. (Para referencia: actualmente, esta cifra es del 0,1%).

● Volviendo del año 2050 al 2024, destaquemos la previsión de Quinten Francois, cofundador de WeRate. Sus datos indican el inicio inminente de un rally alcista. "El ciclo promedio del Bitcoin comienza aproximadamente 170 días después del halving, y el pico se forma después de 480 días", escribe. Con base en esto, no queda mucho tiempo antes de que comience el rally: el aumento, según el gráfico de Quinten Francois, se espera que comience el martes 8 de octubre. El analista también cree que, gracias a la decisión de la tasa del Fed, existe la posibilidad de que el BTC supere rápidamente los 64.500 dólares. En consecuencia, durante los meses de octubre y noviembre, el precio de la moneda podría aumentar al menos un 46%, alcanzando los 90.000-95.000 dólares.

● Una previsión similar fue dada por el CIO y fundador de MN Trading Consultancy, Michael van de Poppe. Según él, el crecimiento de la liquidez global será el principal catalizador para el próximo ciclo alcista en el mercado digital. "Las criptomonedas y las materias primas están extremadamente subvaloradas", escribe van de Poppe, "y es muy probable que entren en un mercado alcista de 10 años. Espero un crecimiento significativo de estas dos clases de activos". Según el experto, la criptomoneda líder ya está lista para subir hasta los 90.000 dólares.

Como nivel de soporte clave para el Bitcoin, Michael van de Poppe mencionó los 58.000 dólares. Según él, la probabilidad de que el precio caiga por debajo de los 55.000 dólares es prácticamente nula. Cabe señalar que, a principios de septiembre, los analistas de ARK Invest identificaron los 52.000 y los 46.000 dólares como niveles clave. Mientras tanto, el mencionado Quinten Francois de WeRate cree que es importante que el activo mantenga posiciones por encima de la zona crítica de los 59.000 dólares.

● La flexibilización de la política monetaria por parte de la Fed y otros bancos centrales también debería ayudar a las altcoins. Según el analista Vladimir Cohen, la liquidez comenzó a salir de este sector en abril, por lo que reinó el miedo durante el verano. Sin embargo, ahora la tendencia se ha revertido y alcanzar un máximo histórico de capitalización de mercado de 1,1 billones de dólares es solo cuestión de tiempo. Se espera que una gran cantidad de liquidez ingrese a este mercado gracias a la flexibilización de la política de los bancos centrales. Además, según el especialista, algunas altcoins mostrarán un crecimiento de miles por ciento, mientras que otras eventualmente desaparecerán. Cohen cree que la eliminación de monedas que no ofrecen valor práctico desempeñará un papel positivo, ya que hará que este segmento sea más transparente y líquido.

● Vladimir Cohen también señaló que los poseedores de altcoins han cambiado ahora a una estrategia de retención a largo plazo, dispuestos a soportar caídas temporales de valor mientras esperan un rally futuro. Una tendencia similar está siendo observada con el Bitcoin por los analistas de CryptoQuant. La oferta disponible de Bitcoin está disminuyendo a medida que los usuarios retiran monedas para almacenamiento a largo plazo sin intención de venderlas. "La presión de venta está disminuyendo a medida que hay menos monedas disponibles para el comercio. Algunos traders están depositando fondos en plataformas de derivados para abrir posiciones largas, apostando por el crecimiento del precio", escriben los analistas de CryptoQuant. Sin embargo, también creen que el precio del BTC probablemente no experimentará cambios significativos en el corto plazo.

● En el momento de escribir este informe, en la noche del viernes 20 de septiembre, después de la reunión de la Fed de EE. UU., el par BTC/USD se movió al alza y se está negociando alrededor de la zona de los 62.840 dólares. La capitalización total del mercado de criptomonedas ha aumentado ligeramente a 2,19 billones de dólares (en comparación con 2,10 billones de dólares una semana atrás). El índice de miedo y avaricia de las criptomonedas también ha aumentado de 32 a 54 puntos, pasando de la zona de miedo a la zona neutral.

Grupo de Análisis NordFX

Descargo de responsabilidad: Estos materiales no constituyen una recomendación de inversión ni una guía para operar en los mercados financieros y se proporcionan únicamente con fines informativos. Operar en los mercados financieros implica riesgos y puede llevar a la pérdida total de los fondos depositados.