EUR/USD: Europa en Rojo, EE. UU. en Verde

● El día más activo de la semana pasada fue el jueves, 24 de octubre, cuando los participantes del mercado se enfrentaron a una avalancha de datos sobre la actividad empresarial (PMI) en diversos sectores de la Unión Europea, la Eurozona en su conjunto y los Estados Unidos.

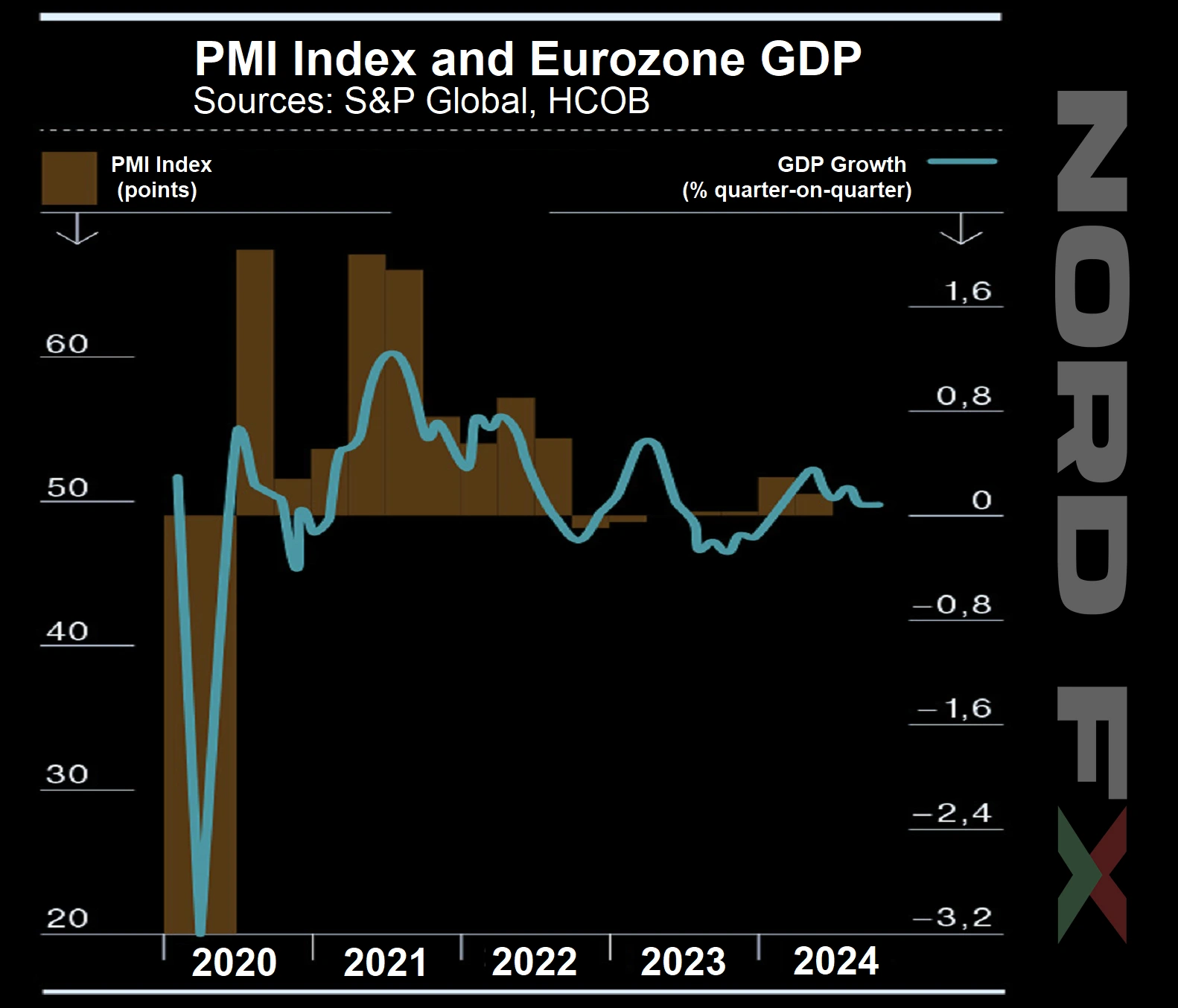

Según S&P Global, la actividad empresarial en la Eurozona ha mostrado un descenso por segundo mes consecutivo. En octubre, el PMI compuesto se situó en 49,7 puntos, un leve incremento respecto al 49,6 de septiembre. Aunque esto coincidió con las expectativas del mercado, sigue estando por debajo del umbral clave de 50 puntos, que separa el crecimiento económico de la contracción.

El sector de servicios se mantuvo en territorio positivo, pero también mostró una desaceleración en el crecimiento. A pesar de las previsiones que indicaban un aumento a 51,6, el índice bajó de 51,4 en septiembre a 51,2 puntos en octubre, marcando un mínimo de ocho meses. En el sector manufacturero de la Eurozona, el PMI subió ligeramente a 45,9 desde 45,0 en septiembre, pero continúa en territorio de contracción. La caída más significativa desde el comienzo del año se observó en el segmento de exportación, en gran medida debido a las tensiones comerciales entre la UE y China, que compiten por la supremacía en la industria automotriz.

● Se ha sabido que Pekín está presionando a sus fabricantes de automóviles para que detengan sus planes de expansión en Europa. Esta medida es una respuesta a los posibles aranceles restrictivos sobre las importaciones de vehículos eléctricos chinos, que podrían llegar hasta el 45%. El gobierno chino está instando a los fabricantes, que están superando a las empresas europeas en la carrera por producir vehículos eléctricos asequibles, a posponer la búsqueda activa de sitios de producción en la región y a retrasar posibles nuevos acuerdos mientras continúan las negociaciones arancelarias con la UE.

● Los dos motores principales de la economía europea, Alemania y Francia, han mostrado tendencias divergentes, aunque ambos países lideran la contracción empresarial dentro de la UE. En Alemania, el PMI compuesto subió a 48,4 puntos desde los 47,5 de septiembre, en gran parte gracias al crecimiento estable en el sector servicios, donde el PMI aumentó de 50,6 a 51,4 puntos en octubre, impulsado por el aumento de los salarios. Mientras tanto, el sector manufacturero también mostró un repunte, de 40,6 a 42,6 puntos, aunque permanece muy por debajo del umbral crítico de 50,0. Esto indica que la economía alemana aún corre el riesgo de caer en estancamiento, ya que sus industrias automotriz y manufacturera enfrentan una disminución de la demanda.

● Mientras tanto, Francia experimentó una caída "brusca y acelerada" de la demanda, especialmente en el sector manufacturero, donde el PMI cayó a 44,5 puntos desde el 44,6 anterior. También se observó una caída en el sector servicios, con el índice descendiendo de 49,6 a 48,3 puntos. Como resultado, el PMI compuesto mostró una caída, alcanzando un mínimo de nueve meses de 47,3 puntos, en contra de las previsiones de los analistas, que esperaban un aumento a 49,0.

● Como se mencionó anteriormente, estos dos países son considerados los principales contribuyentes a la desaceleración general en la región, lo que ya ha llevado al Banco Central Europeo (BCE) a acelerar la flexibilización de su política monetaria. Si las tendencias actuales persisten, podría aumentar la presión sobre el BCE, probablemente empujándolo hacia una acción más decisiva para fin de año. La decisión, prevista para el 12 de diciembre, podría tener un impacto significativo en la estabilidad económica y la trayectoria de recuperación de la región. La presidenta del BCE, Christine Lagarde, ya ha confirmado los planes para la flexibilización de la política, aunque el enfoque exacto sigue siendo incierto: una reducción de la tasa de 25 puntos básicos (bps) o tal vez una reducción más sustancial de 50 bps. Los funcionarios parecen divididos al respecto, con miembros dovish abogando abiertamente por una mayor reducción de la tasa, mientras que sus colegas hawkish piden cautela.

● En los Estados Unidos, los datos preliminares publicados el jueves, 24 de octubre, mostraron que, según S&P Global, "en octubre, la actividad empresarial continuó creciendo a un ritmo alentador, respaldando la expansión económica registrada desde el comienzo del año hasta el cuarto trimestre." El crecimiento en el sector servicios se aceleró, con el índice PMI subiendo de 55,2 en septiembre a un preliminar de 55,3 en octubre. En manufactura, el PMI sigue por debajo de 50,0, pero el aumento en el índice fue aún más impresionante: frente a una previsión de 47,5, saltó de 47,3 a 47,8. El mercado laboral de EE. UU. también se mantuvo sólido, con las solicitudes iniciales de subsidio de desempleo cayendo de 242,000 a 227,000 en la semana, superando las previsiones de 243,000.

● Los datos revisados de la actividad empresarial de EE. UU. están programados para su publicación el próximo viernes, 1 de noviembre. En cuanto al viernes anterior, 25 de octubre, en el momento de escribir esta revisión (15:00 CET), el par EUR/USD se negocia en torno al nivel de 1,0830.

● La próxima semana promete ser movida. El martes, 29 de octubre, se publicarán los datos del mercado laboral JOLTS de EE. UU. El miércoles, 30 de octubre, se darán a conocer las cifras del PIB del tercer trimestre para Alemania y EE. UU., junto con el Índice de Precios al Consumidor (IPC) de Alemania y el informe de empleo no agrícola ADP de EE. UU.

El jueves podría traer sorpresas, con datos preliminares de inflación al consumidor (IPC) en la Eurozona y el índice de gastos de consumo personal en EE. UU. Además, como de costumbre, el jueves se publicarán las solicitudes iniciales de subsidio de desempleo en los Estados Unidos. Finalmente, el viernes, 1 de noviembre, se publicarán los datos finales de actividad empresarial de EE. UU. y un nuevo conjunto de datos del mercado laboral de EE. UU., incluidos indicadores clave como la tasa de desempleo y la nómina no agrícola (NFP).

CRIPTOMONEDAS: A la Espera de la "Vela Divina" del Bitcoin

● El lunes, 21 de octubre, el bitcoin alcanzó un pico de $69,502, marcando un máximo de tres meses. Sin embargo, este impulso alcista se ha desvanecido, aunque los analistas de Bitfinex lo atribuyen a un efecto retrasado. El actual rally alcista ha sido impulsado en gran medida por la creciente especulación sobre la posible victoria de Donald Trump en las próximas elecciones presidenciales de EE. UU. el 5 de noviembre. Según el servicio de previsión de criptomonedas Polymarket, las probabilidades de Trump se sitúan en el 60,7%, mientras que las de Harris en solo el 39,1%. Sin embargo, es importante recordar que la perspectiva de la comunidad cripto no refleja necesariamente la opinión del electorado estadounidense en general.

● Muchos analistas están seguros de que una victoria de Trump impulsaría al bitcoin a nuevos máximos, creando lo que se denomina una "Vela Divina". Esta creencia está alimentada por las promesas de Trump de hacer de la principal criptomoneda un nuevo símbolo de los Estados Unidos. El mes pasado, los analistas de Standard Chartered pronosticaron que su victoria podría elevar al bitcoin a $125,000, mientras que una victoria de Harris también podría impulsarlo, pero solo hasta alrededor de $75,000. La empresa líder en corretaje e investigación Bernstein ha llegado a una conclusión similar.

Si Trump gana, podría aparecer una enorme "Vela Divina" verde simplemente por el poderoso sentimiento del mercado. Los analistas señalan que, a lo largo de los años, el bitcoin ha creado varias de estas velas épicas diarias. La mayor "Vela Divina" se registró el 10 de abril de 2013, cuando el precio del bitcoin se disparó de poco menos de $20 a $290, un aumento del 115% en un solo día. Otro aumento impresionante ocurrió cuando Tesla, de Elon Musk, invirtió en bitcoin; el 8 de febrero de 2021, el "oro digital" subió instantáneamente un 22,4%. Los expertos creen que, si Trump gana, la vela podría caer dentro de este rango proyectado. Sin embargo, esto no significa que permanecerá allí. Las cotizaciones del par BTC/USD probablemente experimentarán correcciones rápidas en ambas direcciones poco después.

● Existe la posibilidad de que, impulsado por el entusiasmo previo a las elecciones, el bitcoin rompa su máximo histórico de $73,743 incluso antes del día de las elecciones. Según Bloomberg, los operadores del mercado de opciones están aumentando las apuestas de que la criptomoneda líder alcanzará un récord de $80,000 para finales de noviembre. Curiosamente, el sentimiento del mercado sugiere que esto podría ocurrir independientemente de quién gane la carrera presidencial de EE. UU. La volatilidad implícita de las opciones de BTC que vencen cerca del día de las elecciones, el 5 de noviembre, ha aumentado, con una inclinación hacia opciones de compra que otorgan el derecho de comprar bitcoin a nuevos precios máximos.

● A pesar del entusiasmo prevalente, el reconocido analista y jefe de MN Trading, Michael Van De Poppe, advierte que el bitcoin podría caer al rango de $64,000-65,000 antes de despegar. Él ve esta posible caída como una "excelente oportunidad de compra en la caída", sugiriendo que podría ofrecer un punto de entrada ideal para los inversores que buscan aprovechar la próxima subida del bitcoin.

Van De Poppe sigue siendo optimista sobre las perspectivas a largo plazo del BTC. Cree que esta caída anticipada podría ser la última corrección significativa antes de que el bitcoin alcance un nuevo máximo histórico. El analista también plantea que este ATH podría coincidir con las próximas elecciones presidenciales de EE. UU. o la próxima reunión de la Reserva Federal el 7 de noviembre. Ambos eventos son hitos clave para los mercados financieros, incluidos los activos digitales.

● Las perspectivas a largo plazo parecen aún más impresionantes. Los analistas de la empresa de corretaje e investigación Bernstein han afirmado que su pronóstico de $200,000 por BTC para finales de 2025 es "conservador". Bernstein considera que el suministro limitado de bitcoin lo convierte en un activo de "reserva de valor", que, argumentan, "no es una mala opción en un mundo donde la deuda de EE. UU. alcanza nuevos récords (actualmente en $35 billones) y los riesgos de inflación aumentan". "Si te gusta el oro, te encantará aún más el bitcoin", añaden los analistas de la firma.

● Los expertos también señalan varios signos de una fase de crecimiento parabólico inminente para el bitcoin, durante la cual la criptomoneda líder podría elevarse hasta $240,000. Los analistas de CryptoQuant destacan que las ballenas de criptomonedas se están comportando de la misma manera que en 2020, después de la caída del BTC al comienzo de la pandemia de COVID-19. Tal como hicieron hace cuatro años, están acumulando monedas activamente en previsión de un rally alcista.

Además, las reservas de stablecoins están disminuyendo. Un analista conocido como Doctor Magic ha observado una disminución en la capitalización de las principales stablecoins: Tether (USDT), USD Coin (USDC) y Dai (DAI), a partir de septiembre de 2024. Esta tendencia sugiere que los operadores están cambiando stablecoins por moneda fiduciaria y utilizando los fondos para comprar bitcoin y otros activos digitales líderes. Si se desarrolla el escenario de crecimiento parabólico, el precio del bitcoin podría alcanzar los $240,000 para finales de la primavera o principios del verano de 2025, más que triplicando su valor actual.

● En el momento de escribir esta revisión (25 de octubre, 17:00 CET), el par BTC/USD se negocia en torno a $68,500. La capitalización total del mercado de criptomonedas ha crecido a $2.33 billones, en comparación con $2.20 billones hace una semana. El índice de Miedo y Codicia del bitcoin ha subido de 32 a 56 puntos, pasando de la zona de Miedo al territorio Neutral.

Grupo de Análisis NordFX

Nota: Estos materiales no son recomendaciones de inversión ni directrices para operar en los mercados financieros y se proporcionan únicamente con fines informativos. Operar en los mercados financieros es arriesgado y puede resultar en la pérdida total de los fondos depositados.