La semana del 18 al 22 de mayo estuvo definida por dos fuerzas: las Actas del FOMC de tono restrictivo y una frágil apertura diplomática en el Estrecho de Ormuz. Las Actas del FOMC del 29 de abril (publicadas el miércoles 20 de mayo) confirmaron una Fed profundamente dividida: "muchos participantes indicaron que habrían preferido eliminar el sesgo de relajación," y la mayoría consideró que una subida de tipos estaría justificada si la inflación persiste. CME FedWatch estima ahora una probabilidad de ~35% de una subida de tipos en diciembre, con todos los recortes de 2026 completamente descontados. En el frente geopolítico, el Secretario de Estado de EE. UU., Rubio, reconoció un "ligero avance" en las conversaciones con Irán mediadas por Pakistán; Teherán confirmó que la última propuesta "redujo parcialmente la brecha", aunque el Líder Supremo de Irán ha ordenado que el uranio enriquecido permanezca dentro de sus fronteras, lo que hace que un acuerdo pleno siga siendo estructuralmente difícil de alcanzar. Los futuros del petróleo cayeron más del 6% en la semana al descontarse un posible acuerdo, mientras que la AIE reiteró que el mercado mundial del petróleo seguirá con una oferta materialmente insuficiente hasta octubre de 2026 aunque el conflicto concluya el próximo mes. El PMI flash de la Eurozona de S&P Global (22 de mayo) mostró que la región se contrajo al ritmo más rápido desde finales de 2023, con la inflación de costes cerca de un máximo de tres años; S&P Global advirtió que el IPC de la Eurozona podría acercarse al 4% en los próximos meses. El BCE ha señalado que una subida de tipos es posible ya en su reunión de junio.

Marco macroeconómico al entrar en la semana del 25 al 29 de mayo: Fed en pausa en 3,50–3,75%; posible subida del BCE ya en junio; el DXY se mantuvo por encima de 99 por segunda semana consecutiva.

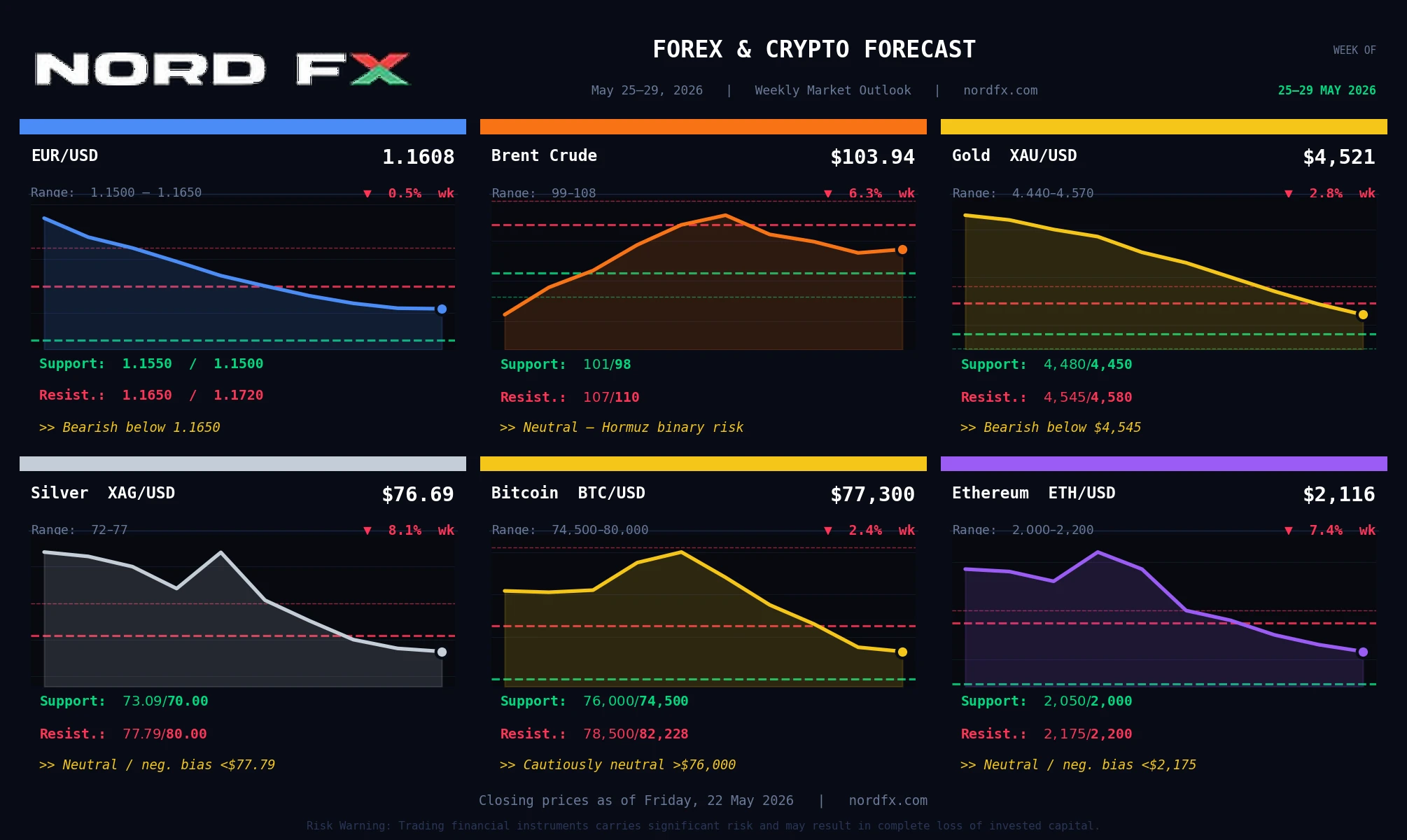

Precios de cierre, viernes 22 de mayo de 2026:

EUR/USD – 1,1608 | Futuros Brent Crudo – $103,94 | Oro (XAU/USD) – $4.521 | Plata (XAG/USD) – $76,69 | Bitcoin (BTC/USD) – $77.300 | Ethereum (ETH/USD) – $2.116

Calendario macro clave, 25–29 de mayo: Mercados de EE. UU. CERRADOS el lunes 25 de mayo (Día de los Caídos). Martes: Confianza del Consumidor y Pedidos de Bienes Duraderos de EE. UU.; Confianza del Consumidor GfK de Alemania; Sentimiento Económico de la Eurozona. Miércoles: Inventarios de Crudo de la EIA. Jueves: PIB del Q1 de EE. UU. – Segunda Estimación (evento central); Solicitudes Iniciales de Desempleo; Ventas de Viviendas Pendientes. Viernes: Inflación PCE de EE. UU. (indicador preferido de la Fed); PMI de Chicago; Sentimiento del Consumidor de Michigan Final; IPC preliminar de la Eurozona y Alemania. Nota: El período de silencio previo a la reunión del FOMC comienza el 29 de mayo.

EUR/USD

El EUR/USD cerró en 1,1608 (cierre anterior según Investing.com: 1,1621; rango diario 1,1588–1,1626; rango de 52 semanas 1,1210–1,2079). El par cayó por tercera semana consecutiva, presionado por las Actas restrictivas del FOMC y el DXY por encima de 99. El precio cotiza por debajo tanto de la SMA de 20 días (~1,1650) como de la SMA de 100 días (~1,1630). Resumen técnico de Investing.com: Venta Fuerte en todos los marcos temporales intradía y diario; RSI cerca de 40 – aproximándose a la sobrecompra pero sin llegar a ser extremo. Estructuralmente, las expectativas de subida del BCE ya en junio proporcionan un suelo a medio plazo.

Catalizadores clave: Confianza del Consumidor y Pedidos de Bienes Duraderos de EE. UU. (mar.) – lecturas sólidas refuerzan la fortaleza del dólar y presionan al EUR/USD hacia 1,1530–1,1500. Segunda estimación del PIB del Q1 (jue.) – una revisión a la baja reabre el relato de recortes de tipos y provoca un rebote hacia 1,1680. Inflación PCE (vie.) – el detonador decisivo de la semana: un dato elevado prolonga la subida del dólar; un dato moderado desencadena un rebote de alivio. IPC preliminar de la Eurozona (vie.) – una lectura cercana al 4% refuerza firmemente las expectativas de subida del BCE y podría impulsar al EUR/USD bruscamente al alza. La escasa liquidez del lunes amplifica el riesgo de titulares ante cualquier desarrollo del fin de semana en Irán.

Resistencia: 1,1650, 1,1680, 1,1720 Soporte: 1,1550, 1,1500, 1,1483–1,1497

Visión base: Bajista por debajo de 1,1650. La SMA de 200 días (~1,1615) es el pivote inmediato; un cierre diario por debajo de 1,1550 abre la puerta a 1,1500–1,1483. La recuperación requiere una lectura del PCE por debajo del consenso y/o un avance concreto en Ormuz. Escenario base: rango 1,1500–1,1650.

Brent Crudo

El Brent cerró en $103,94 (cierre anterior según Investing.com: $102,58; rango diario $101,34–$106,36; rango de 52 semanas $58,72–$126,41), cayendo más del 6% en la semana desde el cierre de $107,00 del 15 de mayo, al comenzar los mercados a descontar un posible acuerdo en Ormuz. El reconocimiento de Rubio de un "ligero avance" y la apertura parcial de Irán a la última propuesta de EE. UU. impulsaron el descenso semanal. La calificación técnica de Investing.com ha pasado a Neutral en el marco temporal diario – un claro cambio respecto al anterior "Compra Fuerte" –, reflejando la transición del mercado de una prima puramente geopolítica hacia una valoración ponderada por escenarios.

Catalizadores clave: Los titulares diplomáticos de Ormuz siguen siendo el factor dominante (cualquier día). Inventarios de crudo de la EIA (mié./jue.). PIB del Q1 (jue.) – una lectura sólida respalda la confianza en la demanda. IPC de la Eurozona (vie.) – una lectura cercana al 4% reforzaría las subidas del BCE y reduciría indirectamente la prima del dólar sobre el petróleo. Una escalada iraní o un acuerdo confirmado son los riesgos extremos en ambas direcciones.

Resistencia: $107,00, $110,00, $114,00 Soporte: $101,00, $98,00, $95,00

Visión base: Neutral con riesgo binario geopolítico. El shock estructural de oferta (AIE: oferta insuficiente hasta octubre; producción saudí en mínimos de 36 años) impide una caída sostenida sin un acuerdo confirmado. Un acuerdo en Ormuz confirmado desencadenaría un retroceso de $15–20 hacia $85–90; una nueva escalada volvería a apuntar a $112–$118. Escenario base: rango $99–$108, con resolución direccional vinculada a la diplomacia en Ormuz y los datos de la EIA.

Oro (XAU/USD)

El Oro (XAU/USD al contado) cerró en $4.521 (Investing.com: actual $4.521,68, cierre anterior $4.543,29; rango diario $4.507–$4.546; rango de 52 semanas $3.245–$5.595). El metal registró una caída semanal del −2,8% desde el cierre de $4.652 del 15 de mayo – su cuarta semana consecutiva de pérdidas. Las Actas restrictivas del FOMC elevaron el coste de oportunidad de mantener oro sin rendimiento mientras el USD se disparaba; el avance diplomático parcial en Ormuz redujo modestamente la prima geopolítica. El Oro ha roto por debajo de la SMA de 50 días (~$4.538) y se acerca a la SMA de 100 días (~$4.490). Investing.com califica al XAU/USD con Venta en el marco temporal diario. Los objetivos institucionales a largo plazo siguen siendo elevados: Goldman Sachs $5.400, JPMorgan $5.900 a fin de año.

Catalizadores clave: Inflación PCE (vie.) es el detonador principal: un dato elevado por encima del consenso (~3,2% core) presiona por debajo de $4.480–$4.450; un dato moderado provoca un rebote hacia $4.580–$4.640. PIB del Q1 (jue.) – una revisión a la baja es levemente positiva para el oro al reabrir las expectativas de recortes de tipos. Un acuerdo con Irán confirmado es inicialmente negativo para el oro (atenúa la inflación del petróleo) pero positivo a medio plazo (reabre el camino de los recortes de tipos). Sentimiento del Consumidor de Michigan final (vie.) – el componente de expectativas de inflación, estrechamente vigilado por la Fed.

Resistencia: $4.545, $4.580, $4.650 Soporte: $4.480, $4.450, $4.400

Visión base: Bajista a neutral por debajo de $4.545. La pérdida del suelo de $4.600 convierte a $4.450–$4.480 en la próxima zona de prueba importante. El PCE del viernes es el fulcro: un dato elevado prolonga la caída hacia $4.400; un dato moderado revierte la tendencia y apunta a $4.580+. La tesis alcista a largo plazo (consenso de analistas $5.400–$5.900) permanece intacta. Escenario base para la semana: $4.440–$4.570, sesgado a la baja antes del PCE.

Plata (XAG/USD)

La Plata (XAG/USD) cerró en $76,69 (cierre anterior según Investing.com: $76,6875; rango diario $79,11–$80,35 antes en la semana, cerrando más bajo; rango de 52 semanas $31,64–$121,67). La Plata cedió terreno bajo la doble presión de la fortaleza del dólar y el aumento de las expectativas de subidas de tipos, con FXStreet informando que la plata cotizaba cerca de $75,90–$76,10 durante la sesión del viernes. La EMA de 20 días en $77,79 actúa ahora como resistencia a corto plazo, y el precio lucha por mantenerse por debajo de la línea de tendencia alcista rota desde el mínimo del 23 de marzo de $61,01. Investing.com califica al XAG/USD con Venta en el marco temporal diario. El déficit estructural de oferta (sexto año consecutivo proyectado) y la demanda industrial de IA/solar ofrecen soporte a largo plazo, pero poco alivio de precio a corto plazo.

Catalizadores clave: Datos PCE (vie.) – un dato elevado apunta a $72–$70; un dato moderado desencadena un rebote hacia $78–$80. PMI manufacturero de China (vie.) – la plata es muy sensible a la demanda industrial china. PIB del Q1 (jue.) – una revisión a la baja es levemente positiva mediante la revalorización de recortes de tipos. Vigilancia arancelaria India – cualquier reversión del arancel de importación del 15% es fuertemente positiva. Inventarios EIA (mié.) – el aumento de los inventarios de crudo modera los temores de inflación y ofrece un soporte marginal a la plata.

Resistencia: $77,79 (EMA de 20 días), $80,00, $83,00 Soporte: $73,09, $70,00, $67,50

Visión base: Neutral con sesgo negativo por debajo de $77,79. La EMA de 20 días y la línea de tendencia rota forman un techo de resistencia combinado. La escasa liquidez del Día de los Caídos del lunes crea un riesgo elevado de gap por titulares iraníes del fin de semana. El PCE del viernes es el catalizador decisivo. Escenario base: oscilación de $72–$77, con riesgo de poner a prueba $70 ante un dato PCE elevado o un retroceso en Ormuz.

Bitcoin (BTC/USD)

Bitcoin cerró la semana en aproximadamente $77.300 (apertura del viernes según Yahoo Finance: $77.546; el BTC cotizó en un rango estrecho de $132 durante toda la semana según Yahoo Finance), una caída semanal del −2,4% desde $79.157. El evento de desapalancamiento de la semana anterior ($360 millones en liquidaciones largas) parece haber eliminado a los inversores débiles, con las reservas en exchanges en mínimos de 7 años mientras los tenedores a largo plazo acumulan. La EMA de 200 días (~$82.228) ha rechazado al BTC durante cuatro semanas consecutivas. BlackRock IBIT posee ~812.000 BTC (~$62.000 millones); las entradas netas acumuladas de ETF ascienden a $58.500 millones. La Ley CLARITY (proyecto de ley sobre la estructura del mercado cripto) continúa avanzando en el Comité Bancario del Senado, manteniendo vientos legislativos favorables.

Catalizadores clave: Inflación PCE (vie.) – un dato elevado reaviva la presión sobre los rendimientos del Tesoro, amenazando con un movimiento por debajo de $75.000; un dato moderado ayuda al BTC a avanzar hacia la EMA de 200 días. PIB del Q1 (jue.) – una revisión a la baja es levemente positiva para el BTC. Avances de la Ley CLARITY – cualquier votación o avance en comité es un catalizador importante. Acuerdo de paz con Irán – alcista para todos los activos de riesgo. El lunes del Día de los Caídos crea escasa liquidez y mayor sensibilidad a titulares del fin de semana.

Resistencia: $78.500, $80.000, $82.228 (EMA de 200 días) Soporte: $76.000, $74.500, $72.000

Visión base: Cautelosamente neutral por encima de $76.000. El estrecho rango semanal señala equilibrio en los niveles actuales. La oferta récord en mínimos en exchanges y $58.500 millones en entradas de ETF proporcionan el suelo estructural. La EMA de 200 días en $82.228 sigue siendo el nivel decisivo de ruptura; un cierre confirmado por encima abre $84.000–$86.000. Escenario base: rango de $74.500–$80.000, con riesgo de gap de fin de semana elevado por el Día de los Caídos y la activa diplomacia iraní.

Ethereum (ETH/USD)

Ethereum cerró la semana en $2.116 (Yahoo Finance ETH-USD $2.115,89; rango de 52 semanas $1.388–$4.956). Al igual que el BTC, el ETH cotizó en un rango excepcionalmente estrecho – los precios variaron en menos de $2 en las aperturas de lunes a viernes (Yahoo Finance) –, reflejando el mismo estado de espera. El ETH sigue rindiendo por debajo del BTC: la EMA de 50 días (~$2.175) y la MA de 200 días (~$2.200) forman un techo de resistencia muy agrupado que ha rechazado cada rebote del ETH en mayo. Investing.com califica al ETH con Venta Fuerte en todos los marcos temporales intradía y diario. Los flujos de ETF de ETH al contado (BlackRock ETHA, Fidelity FETH) proporcionan un suelo estructural. El avance de la Ley CLARITY es posiblemente más importante para el ETH que para el BTC, ya que aborda directamente la incertidumbre regulatoria en torno a la clasificación de Ethereum como commodity o valor.

Catalizadores clave: Inflación PCE (vie.) – el ETH es históricamente más sensible a los tipos macro que el BTC; un dato elevado apunta a $2.000 y potencialmente a $1.950. Noticias de la Ley CLARITY – desproporcionadamente positivas para el ETH. PIB del Q1 (jue.) – una revisión a la baja es levemente positiva mediante la revalorización de recortes de tipos. Cualquier nuevo exploit de contratos inteligentes pesaría desproporcionadamente sobre el sentimiento del ETH. Un acuerdo de paz con Irán es alcista para todos los activos de riesgo.

Resistencia: $2.175 (EMA de 50 días), $2.200 (MA de 200 días), $2.320 Soporte: $2.050, $2.000, $1.950

Visión base: Neutral con sesgo negativo por debajo de $2.175. El agrupado techo de resistencia EMA/MA en $2.175–$2.200 ha limitado al ETH durante más de tres semanas. $2.000 es el soporte psicológico crítico; un cierre por debajo abre $1.950 y la zona de varios meses de $1.850. Es poco probable que el ETH supere al BTC en ausencia de un catalizador de la Ley CLARITY o un PCE sorpresivamente moderado. Escenario base: rango de $2.000–$2.200, con el ETH continuando su bajo rendimiento frente al BTC en el entorno macro actual.

Conclusión

Dos fuerzas definen la semana de trading del 25 al 29 de mayo. Primero, el feriado bursátil de EE. UU. por el Día de los Caídos el lunes comprime la semana efectiva a cuatro días de trading y amplifica el riesgo de gap ante cualquier titular relacionado con Irán durante el fin de semana. Segundo, la semana culmina en su clímax macro decisivo el jueves–viernes: la segunda estimación del PIB del Q1 y los datos de inflación PCE determinarán si el giro restrictivo de la Fed se profundiza aún más – con consecuencias directas para cada instrumento de este pronóstico.

El EUR/USD defiende la SMA de 200 días (~1,1615) bajo la presión sostenida del dólar; un PCE elevado la rompe hacia 1,1483–1,1497. El Brent cotiza en un régimen diplomático binario en torno a $103–$104: un acuerdo en Ormuz confirmado desencadena un colapso de $15–20; una ruptura vuelve a apuntar a $112+. El Oro ha perdido la zona de soporte de $4.600 y pone a prueba la SMA de 100 días – el PCE del viernes determinará si $4.400 o $4.580 es el siguiente destino. La Plata enfrenta la EMA de 20 días ($77,79) como resistencia y $70 como escenario bajista ante un PCE elevado o un retroceso en Ormuz. El Bitcoin está encerrado en rango entre $74.500 y la EMA de 200 días ($82.228) – los fundamentales on-chain sostienen el suelo mientras el techo macro se mantiene. El Ethereum rinde por debajo del BTC con el agrupado techo de resistencia EMA/MA de $2.175–$2.200 y $2.000 como línea de soporte crítica.

Grupo Analítico NordFX

Aviso legal: Estos materiales no constituyen una recomendación de inversión ni una guía para operar en los mercados financieros y son solo para fines informativos. Operar en los mercados financieros conlleva riesgos y puede llevar a la pérdida total de los fondos depositados.

Volver Volver